Euríbor hoy 8 de julio de 2026: la media sube hoy hasta el 2,716%

El Euríbor hoy, 8 de julio de 2026, sube y la media mensual alcanza el 2,716%. Descubre cuánto puede aumentar la cuota de tu hipoteca y la previsión para el cierre de julio.

El Euríbor hoy, 8 de julio de 2026, sube al 2,716%: así puede cambiar la cuota de tu hipoteca.

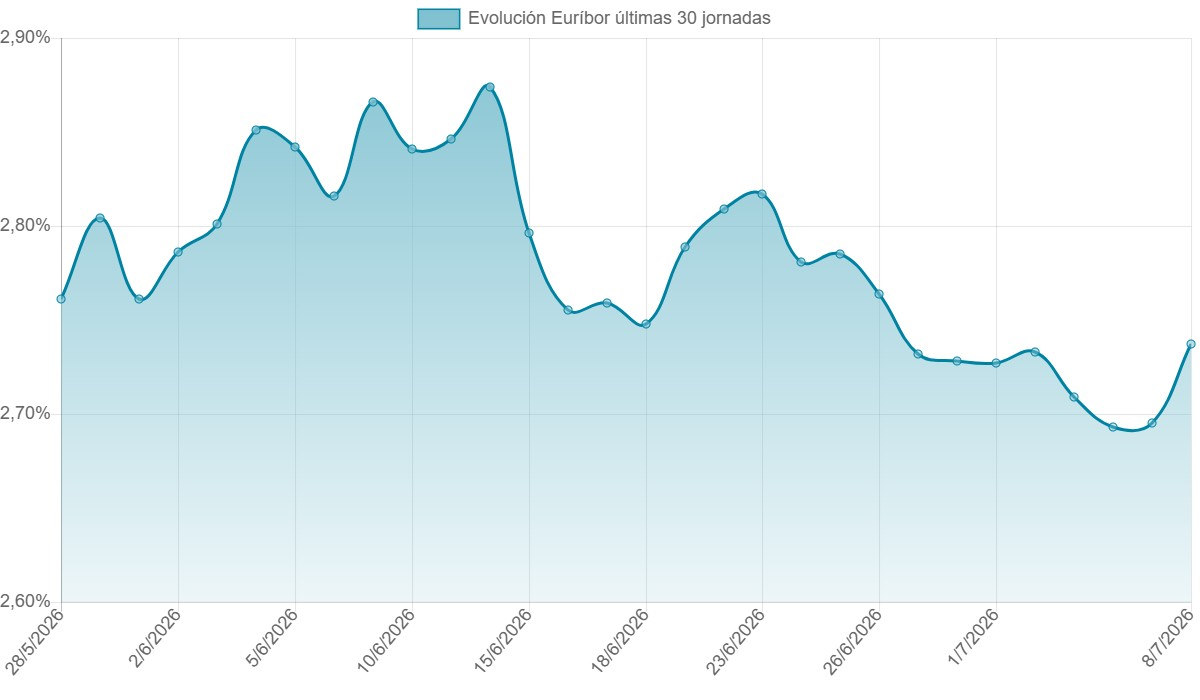

El Euríbor vuelve a moverse al alza. La referencia más importante para millones de hipotecas variables en España ha registrado este 8 de julio de 2026 un nuevo avance, dejando la media provisional del mes en el 2,716% después de seis jornadas de cotización.

Puede parecer un cambio pequeño visto sobre el papel. De hecho, el dato diario apenas varía unas décimas. Sin embargo, la realidad es que estas pequeñas oscilaciones son las que, poco a poco, terminan marcando cuánto pagarán miles de familias cuando llegue la revisión de su préstamo hipotecario.

Y es que, aunque cada mañana se publica un nuevo valor, lo que realmente importa para calcular una hipoteca variable no es el dato de un solo día, sino la media mensual del Euríbor.

El Euríbor diario sube y consolida una media del 2,716%

El valor diario del Euríbor ha aumentado 0,042 puntos respecto a la sesión anterior.

Con este movimiento, la media provisional de julio se mantiene en el 2,716%, una cifra calculada tras las seis primeras cotizaciones del mes. El último dato publicado corresponde al 8 de julio de 2026.

Todavía quedan muchas jornadas por delante antes de conocer el dato definitivo del mes, por lo que esta media seguirá cambiando. Aun así, ya empieza a dibujar una tendencia bastante clara.

La comparación deja un dato importante: el Euríbor está mucho más alto que hace un año

Si ponemos la vista atrás, el cambio resulta evidente.

En julio de 2025, la media mensual terminó situada en el 2,079%. Comparada con el 2,716% actual, la diferencia alcanza +0,637 puntos porcentuales.

Puede parecer una distancia pequeña, pero en una hipoteca media esa subida termina traduciéndose en decenas de euros más cada mes. Y cuando se suman doce mensualidades, el incremento anual empieza a ser bastante significativo para la economía familiar.

La tendencia también es claramente alcista si se compara con enero de 2026, cuando el Euríbor cerró con una media del 2,245%. En apenas seis meses el indicador ha aumentado 0,471 puntos, confirmando un inicio de año marcado por las subidas.

¿Cómo afecta este Euríbor a una hipoteca?

Esta es, probablemente, la pregunta que más se hacen quienes siguen la evolución del índice.

Para entender mejor el impacto, tomemos como ejemplo una hipoteca de 167.000 euros, a 25 años, con un interés de Euríbor +0,75%.

Si vas a firmar una hipoteca este mes

Si el Euríbor de julio terminase alrededor del nivel actual y formalizaras ahora ese préstamo, la cuota inicial sería de aproximadamente 833 euros al mes.

Es una referencia útil para quienes están buscando vivienda o tienen previsto acudir al banco durante las próximas semanas. Cada pequeña variación del Euríbor puede modificar ligeramente esa cuota antes de que finalice el mes.

Si ya tienes una hipoteca variable y te toca revisión

Aquí es donde el Euríbor cobra realmente protagonismo.

Si firmaste una hipoteca en julio de 2025 con las mismas características del ejemplo, la revisión supondría un incremento de la cuota.

Revisión anual

La mensualidad subiría aproximadamente 54 euros al mes.

Eso significa pagar alrededor de 646 euros más al año, una cantidad que muchas familias notarán en su presupuesto mensual.

Revisión semestral

Quienes revisan su hipoteca cada seis meses también verán un incremento.

En este caso, la cuota aumentaría alrededor de 41 euros mensuales, con un coste adicional cercano a 245 euros durante el semestre.

¿Por qué no importa tanto el dato diario?

Es habitual ver titulares cuando el Euríbor sube o baja una jornada concreta. Sin embargo, la verdad es que ese movimiento aislado rara vez cambia una hipoteca.

Lo realmente relevante es cómo evoluciona la media mensual, ya que es ese valor el que utilizan las entidades financieras para actualizar los préstamos variables.

Por eso muchos expertos siguen la tendencia día a día, no porque una sola subida vaya a cambiar una cuota, sino porque ayuda a anticipar hacia dónde puede dirigirse el cierre del mes.

Previsión del Euríbor para julio de 2026

Las estimaciones actuales apuntan a que el Euríbor podría terminar julio de 2026 alrededor del 2,738%.

Si esta previsión se cumple, el índice cerraría ligeramente por encima de la media provisional actual, reforzando la tendencia alcista que viene mostrando durante las últimas semanas.

Eso sí, conviene recordar que todavía quedan varias sesiones de cotización y cualquier cambio en los mercados financieros o en las expectativas sobre los tipos de interés puede modificar el resultado final.

¿Qué pueden esperar los hipotecados durante las próximas semanas?

De momento, el Euríbor sigue moviéndose en niveles superiores a los registrados hace un año, lo que mantiene la presión sobre quienes tienen una hipoteca variable pendiente de revisión.

Quienes estén pensando en comprar una vivienda también siguen muy atentos a cada publicación diaria. Al fin y al cabo, unas pocas décimas pueden parecer insignificantes, pero cuando se trasladan a un préstamo de cientos de miles de euros durante 25 o 30 años, la diferencia acaba siendo muy real.

Habrá que seguir de cerca las próximas cotizaciones para comprobar si el índice continúa acercándose al 2,74% previsto o, por el contrario, acaba moderando su avance antes del cierre de julio.