Euríbor mayo 2026: cierra el mes al alza y encadena ya tres meses de subidas consecutivas

El Euríbor cierra mayo de 2026 en el 2,804% tras otro mes de subidas e incertidumbre. Descubre cuánto pueden encarecerse las hipotecas variables y qué podría pasar tras la próxima reunión del BCE.

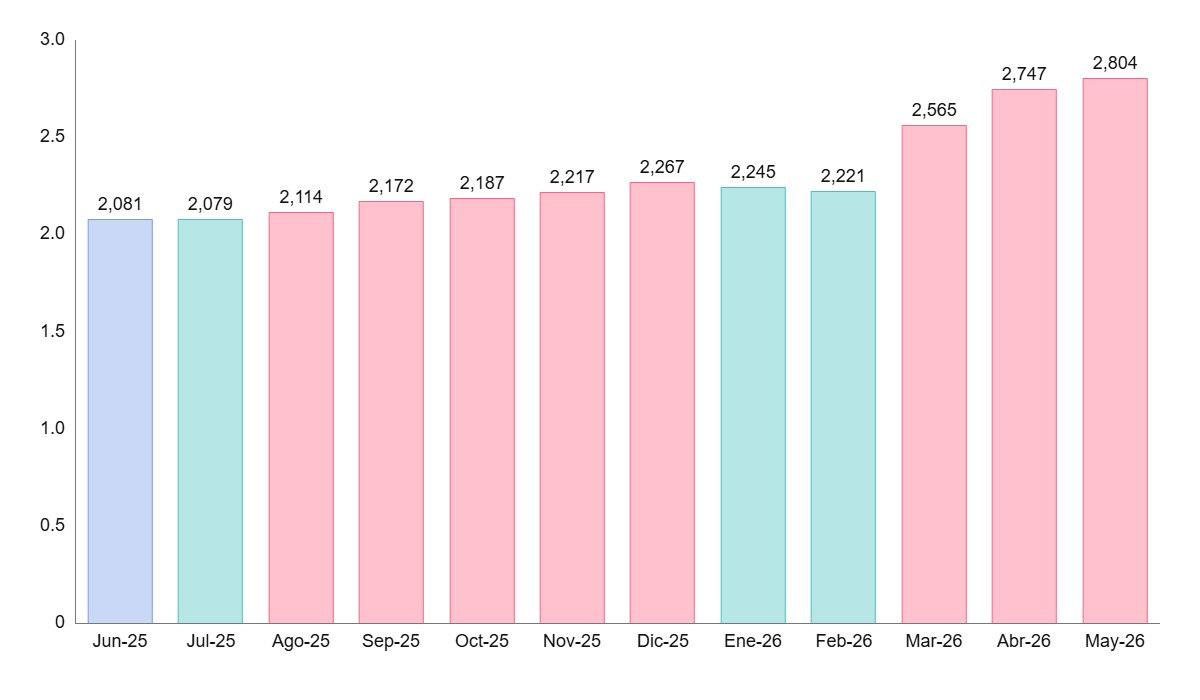

Euríbor hoy, 29 de mayo de 2026: mayo cierra al alza y las hipotecas vuelven a encarecerse.

Se acabó mayo. Y la verdad es que ha sido uno de esos meses imprevisibles, tanto en el tiempo... como en el Euríbor.

Comenzamos el mes casi con chaqueta, temperaturas frescas y sensación de primavera rara. Y ahora terminamos prácticamente asfixiados por el calor, con una ola que ya parece pleno julio. Pues con el Euríbor ha pasado algo parecido: jornadas de bajadas, pequeños rebotes, cambios constantes... aunque al final, en lo verdaderamente importante, el resultado ha sido claro.

La media mensual del Euríbor vuelve a subir. Y ya son tres meses consecutivos al alza.

El Euríbor termina mayo en el 2,804%: ya tenemos media definitiva

El último dato publicado, correspondiente al 29 de mayo de 2026, muestra que el Euríbor diario ha subido 0,043 puntos respecto a la jornada anterior.

Pero más allá del movimiento diario —que muchas veces genera titulares rápidos— lo que realmente termina afectando a tu bolsillo es la media mensual. Y esa ya está cerrada.

Tras las 20 jornadas de cotización de este mes, la media definitiva del Euríbor de mayo de 2026 queda en el 2,804%.

Puede parecer simplemente un número más. Una décima arriba, otra abajo. Pero cuando ese porcentaje se aplica a una hipoteca variable durante años... la historia cambia bastante.

La media sube respecto a abril y confirma una tendencia incómoda

Si comparamos el dato definitivo de mayo con el mes anterior, vemos que el Euríbor ha pasado del 2,747% de abril al 2,804% actual. Es decir, una subida de 0,057 puntos.

No parece enorme sobre el papel. Pero el problema es que ya no hablamos de un rebote puntual. Son ya tres meses seguidos subiendo la media mensual, y eso empieza a preocupar a muchos hipotecados que pensaban que 2026 iba a traer algo más de calma.

Y claro... cuando miras la cuota de la hipoteca todos los meses, cualquier subida deja de parecer pequeña.

Lo que de verdad importa: comparación anual y semestral

Aunque comparar el Euríbor con el mes anterior sirve para entender la tendencia, la mayoría de personas con hipoteca variable miran otra cosa:

- La diferencia frente a hace un año, si tienen revisión anual.

- O frente a hace seis meses, si la revisión es semestral.

Y aquí vienen las cifras importantes.

En mayo del año pasado, la media mensual del Euríbor se situó en el 2,081%. Comparado con el 2,804% actual, hablamos de una subida de 0,723 puntos.

Un incremento bastante fuerte y que tendrá impacto directo en miles de cuotas hipotecarias en toda España.

Si miramos seis meses atrás, concretamente noviembre de 2025, cuando la media fue del 2,217%, el Euríbor ha aumentado 0,587 puntos.

Y sí... esas décimas se traducen en dinero real.

¿Cómo queda tu hipoteca con el Euríbor actual?

Para entender el impacto de forma más clara, vamos a usar el ejemplo de una hipoteca media en España:

- Préstamo de 167.000 euros.

- Plazo de 25 años.

- Interés variable de Euríbor +0,75%.

Los datos están basados en estadísticas publicadas por el Instituto Nacional de Estadística (INE) y calculados utilizando el "sistema francés" de amortización, el más habitual en España.

Si estás pensando en firmar una hipoteca ahora

En caso de contratar hoy esa hipoteca media, con el Euríbor de mayo de 2026, la cuota mensual inicial quedaría aproximadamente en 840,89 euros al mes.

Y claro, aquí cada familia hace sus números. Porque entre seguros, comida, luz, gasolina y todo lo demás... una cuota así ya obliga a pensárselo muy bien antes de dar el paso.

Si ya tienes hipoteca y te toca revisión anual

Aquí es donde muchos hogares van a notar realmente el golpe.

Tomando como ejemplo esa misma hipoteca, una revisión anual supondría pagar aproximadamente 61 euros más al mes. En total, hablamos de unos 736 euros extra al año.

Y la verdad es que no hace falta que la subida sea gigantesca para que duela. A veces basta con ese "poquito más" cada mes para que el presupuesto familiar empiece a ir mucho más ajustado.

¿Y si tu revisión es semestral?

En ese caso, si tu contrato dice que revisas cada seis meses, la subida sería algo más moderada, aunque sigue siendo importante.

La cuota mensual aumentaría alrededor de 51 euros al mes, lo que supone aproximadamente 305 euros más durante el próximo semestre.

Puede parecer asumible visto desde fuera, pero cuando se acumula con el resto de gastos cotidianos... termina pesando.

Ahora todas las miradas apuntan hacia el BCE

Y por si fuera poco, el mercado ya mira de reojo la próxima reunión del Banco Central Europeo.

En apenas dos semanas habrá una nueva cita clave del BCE y vuelven las especulaciones sobre posibles movimientos en los tipos de interés.

De momento nadie tiene una bola de cristal. Pero está claro que cualquier mensaje del organismo puede volver a mover al Euríbor rápidamente.

Así que sí... junio promete emociones fuertes.