Euríbor abril 2026 cierra en 2,747%, y el BCE de momento no mueve ficha

El Euríbor de abril 2026 se queda en el 2,747%. Por su parte el BCE hoy decide mantener los tipos oficiales de momento. Te contamos, sin rodeos, cuánto subirá tu hipoteca y qué puedes esperar ahora.

Euríbor abril 2026 y decisión del BCE: un cierre de mes con más dudas que certezas.

Hoy no ha sido un día cualquiera en lo económico. De esos en los que, casi sin darte cuenta, se juntan varias noticias importantes y todo parece moverse a la vez.

Por un lado, ya tenemos el dato definitivo del Euríbor de abril. Por otro, se celebraba la esperada reunión del Banco Central Europeo. Y claro... cuando coinciden ambas cosas, la atención sube. Porque al final todo está conectado, aunque a veces no lo parezca.

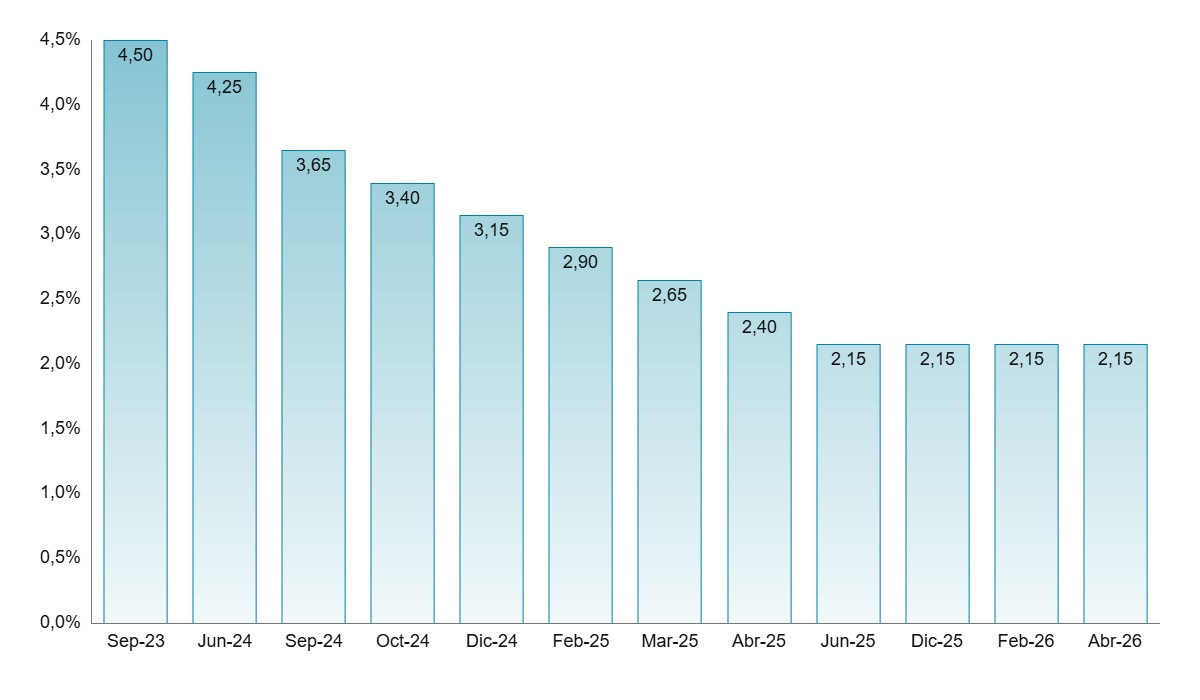

El BCE pisa el freno (de momento)

El Consejo de Gobierno del Banco Central Europeo ha decidido mantener sin cambios los tipos de interés.

En concreto:

- Facilidad de depósito: 2,00%.

- Operaciones principales de financiación: 2,15%.

- Facilidad marginal de crédito: 2,40%.

A simple vista puede parecer una decisión tranquila, incluso previsible. Pero si uno se fija un poco más... hay matices.

Y es que el BCE reconoce que el contexto sigue siendo complicado. Por un lado, la inflación sigue generando incertidumbre, con riesgos al alza. Por otro, el crecimiento económico muestra señales de debilidad. Es como si la economía estuviera caminando por una cuerda floja: avanzar, sí... pero con cuidado.

Además, la situación internacional tampoco ayuda demasiado. La guerra en Oriente Próximo ha disparado los precios de la energía, y eso —como suele pasar— termina filtrándose a la inflación. ¿El problema? Que no está del todo claro cuánto durará este efecto.

Aun así, desde el BCE insisten en su objetivo: mantener la inflación en el 2% a medio plazo. Y para lograrlo, seguirán tomando decisiones "según los datos". Traducido: paso a paso, sin comprometerse demasiado.

Euríbor abril 2026: ya es oficial

Y ahora sí, vamos a lo que seguramente más te interesa si tienes hipoteca.

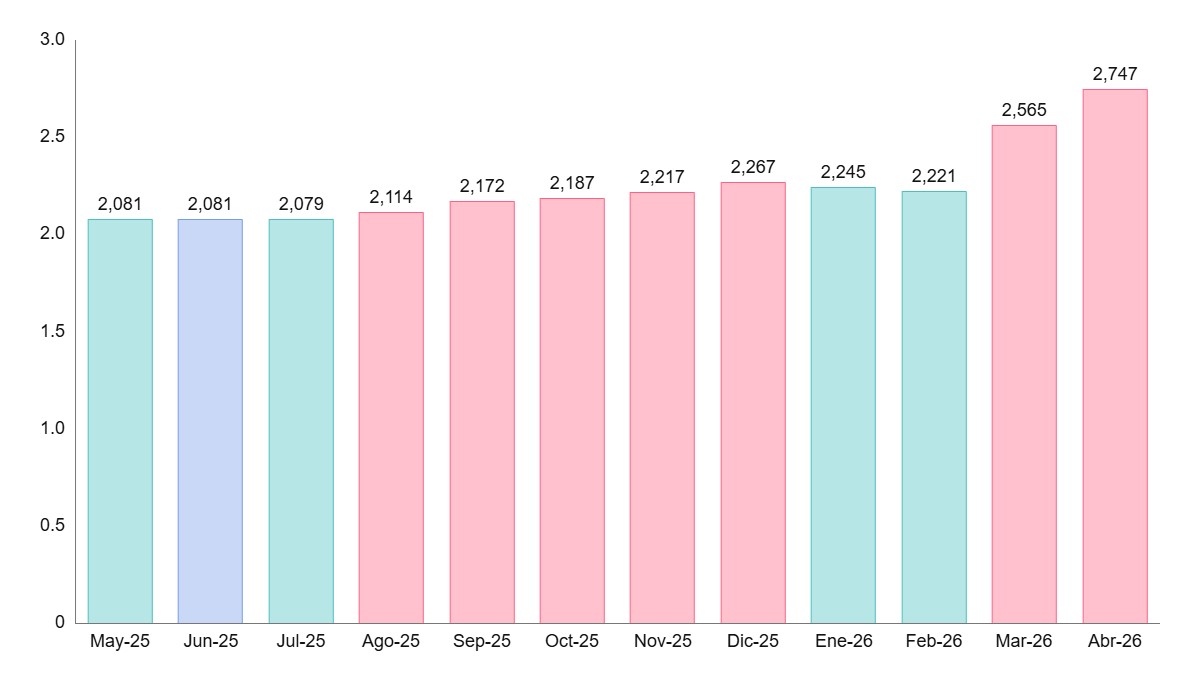

El Euríbor de abril de 2026 cierra definitivamente en el 2,747%.

El dato diario de hoy ha subido 0,079 puntos, pero la verdad es que eso ya casi es anecdótico. Lo que realmente importa —y lo que miran los bancos— es la media mensual. Y esa ya está cerrada.

Han sido 20 días de cotización este mes, y el resultado deja una sensación bastante clara: el Euríbor sigue en niveles elevados.

Si lo comparamos:

- Abril de 2025: 2,143%.

- Abril de 2026: 2,747%.

La diferencia es de 0,604 puntos.

Dicho así puede sonar frío, pero en la práctica... se traduce en pagar más cada mes.

Y si miramos solo seis meses atrás (octubre de 2025, con un 2,187%), la subida es de 0,560 puntos. Es decir, no es algo puntual. La tendencia lleva tiempo cocinándose.

Entonces... ¿Qué pasa con tu hipoteca?

Aquí es donde todo aterriza de verdad. Porque una cosa es hablar de porcentajes y otra muy distinta ver cómo te afecta en tu cuenta bancaria.

Vamos con un ejemplo bastante típico:

- Hipoteca variable.

- Importe prestado: 167.000 €.

- Plazo de amortización: 25 años.

- Tipo de interés: Euríbor + 0,75% (diferencial).

- Sistema de amortización: Francés.

Si estás pensando en firmar ahora

Con el Euríbor actual, la cuota mensual se te quedaría en unos 835,77 euros.

No es precisamente una cifra ligera. Y claro, esto hace que muchos compradores se lo piensen más que antes. Es normal.

Si ya tienes hipoteca y toca revisión

Aquí es donde más se nota el cambio, casi sin avisar.

Si firmaste esa misma hipoteca en abril de 2025:

- Revisión anual:

Subida de unos 51 euros al mes.

→ Al año: cerca de 615 euros más. - Revisión semestral:

Incremento de unos 48 euros mensuales.

→ En seis meses: unos 291 euros adicionales.

No es un golpe enorme de una sola vez. Pero es constante. Y eso, poco a poco, pesa.

Es ese tipo de subida que no te arruina... pero que te obliga a ajustar cosas. Quizá menos margen a final de mes, quizá aplazar algún plan. Cosas pequeñas que, sumadas, se notan.

Un cierre de mes con sabor a incertidumbre

La sensación general es curiosa. El BCE no mueve ficha, pero tampoco transmite demasiada tranquilidad. El Euríbor, por su parte, se mantiene alto, sin señales claras de bajar a corto plazo.

Y en medio de todo eso estamos nosotros, intentando entender qué hacer, cuándo actuar o si simplemente toca esperar.

La economía, al final, no va solo de grandes decisiones. Va de lo cotidiano: de cuánto pagas por tu casa, de si te compensa cambiar de hipoteca o de si es buen momento para comprar.

Y ahora mismo... la respuesta no es tan evidente como nos gustaría.