El Euríbor se dispara al 2,565% en marzo y rompe la calma en las hipotecas

El Euríbor cierra marzo de 2026 con su mayor subida desde 2022. Analizamos qué ha pasado, cuánto ha subido comparado con hace un año y con hace seis meses y cómo afecta a tu hipoteca.

El Euríbor rompe la calma y cierra marzo con su mayor subida desde 2022: vuelve la presión a las hipotecas.

Se acabó marzo... y no precisamente con buenas noticias.

Después de muchos meses en los que, con más o menos altibajos, parecía que el Euríbor daba un pequeño respiro... la realidad ha cambiado. Y de golpe.

El índice se dispara hasta el 2,565%, firmando su mayor subida desde octubre de 2022.

Y claro, esto no es solo un dato más. ¡Es, en cierto modo, un aviso!.

Un recordatorio de que esa "tregua" en las hipotecas variables quizá no era tan sólida como parecía.

Valor Medio definitivo del Euríbor de marzo de 2026

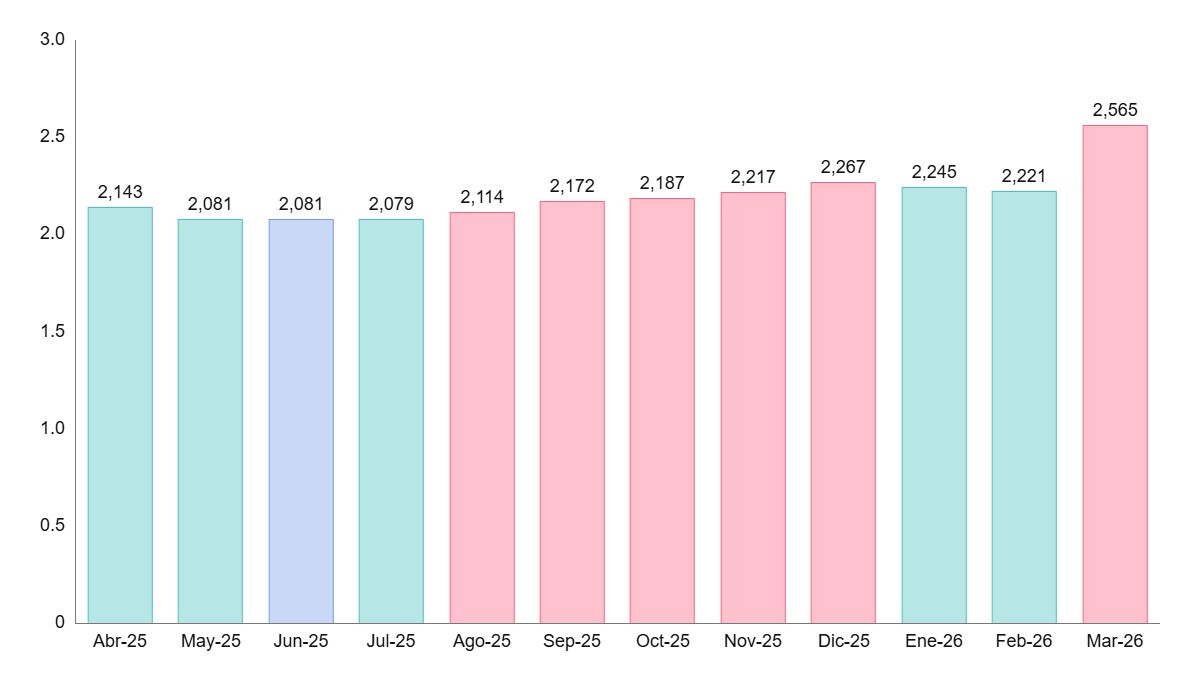

La media mensual del Euríbor en marzo de 2026 se ha situado finalmente en: 2,565%.

Un cierre que deja sensaciones encontradas. Por un lado, no estamos en máximos históricos... pero, por otro, el cambio de tendencia empieza a ser evidente.

Y es que lo más llamativo no es solo el número, sino la velocidad a la que ha subido.

Comparativa: lo que ha cambiado en un año (y en solo 6 meses)

Si ponemos los datos en contexto, la cosa se entiende mejor:

- Marzo de 2025: 2,398%.

- Marzo de 2026: 2,565%.

- Subida interanual de +0,167 puntos.

Hasta aquí, podríamos decir: subida moderada.

Pero espera... porque hay más.

- Septiembre de 2025: 2,172%.

- Marzo de 2026: 2,565%.

- Subida en 6 meses: +0,393 puntos.

Y aquí ya cambia el tono.

Porque en medio año, el Euríbor ha dado un salto bastante serio.

De esos que no parecen alarmantes en titulares... pero que en casa, en la cuenta corriente, sí se notan.

¿Qué significa esto realmente?

La sensación es clara: se rompe la dinámica de alivio que veníamos viendo en muchas hipotecas variables.

No es un giro brusco tipo "crisis", pero sí ese momento en el que empiezas a pensar: "oye... esto igual vuelve a complicarse".

Y es que el Euríbor no solo sube... lo hace en un contexto bastante delicado: inflación persistente, tensiones globales, decisiones del BCE en el aire...

Todo suma. Y todo empuja en la misma dirección.

¿Cómo afecta este Euríbor a tu hipoteca?

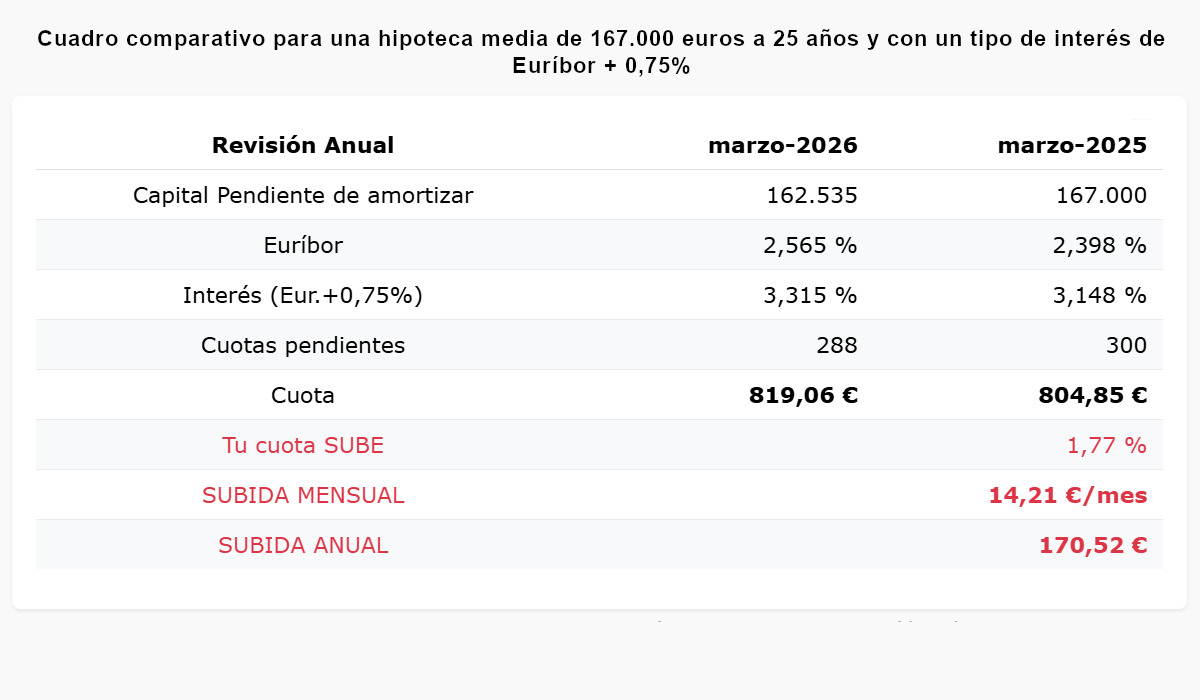

Vamos a lo importante. Porque al final, más allá de porcentajes, lo que importa es cuánto pagas cada mes. Tomamos como referencia una hipoteca media:

- Capital prestado: 167.000 €.

- Duración: 25 años.

- Tipo de interés: Euríbor + 0,75% (diferencial).

- Sistema de amortización: francés.

Revisión anual

Si tienes revisión anual: subida moderada (pero constante).

- Subida mensual: unos 14 €/mes.

- Impacto anual aproximado de 171 €.

No es una cifra que asuste de golpe pero es como esa suscripción que sube poco a poco... y al final del año, te das cuenta de que has pagado bastante más.

Revisión semestral

En el caso de revisión semestral, la cosa cambia: subida importante.

- Subida mensual: unos 34 €/mes.

- En 6 meses: alrededor de 203 €.

Y aquí sí... ya empieza a doler un poco más. No es solo el número. Es la sensación de que todo se encarece a la vez: la hipoteca, la compra, la luz... y el margen se va estrechando.

¿Estamos ante un cambio de tendencia?

Es pronto para decirlo con total seguridad. Pero hay señales.

El Euríbor ha cerrado marzo con fuerza, rompiendo esa especie de estabilidad que venía arrastrando. Y además, lo hace en un momento donde cualquier decisión del BCE puede acelerar (o frenar) aún más el ritmo.

La verdad es que el escenario no es sencillo.

Y aunque no estamos en niveles extremos, sí hay algo diferente en el ambiente: más tensión, más incertidumbre, más "por si acaso".

Sensación final: vuelve la cautela

Marzo se despide dejando una idea bastante clara: las hipotecas variables vuelven a estar bajo presión.

No es un drama inmediato. Pero tampoco es ese escenario cómodo de hace unos meses.

Ahora toca mirar el Euríbor con más atención. Seguir cada movimiento. Y, sobre todo, entender que lo que parecía controlado... puede volver a moverse.

Y cuando el Euríbor se mueve, ya sabemos lo que pasa: tarde o temprano, acaba llegando a casa.