Euríbor hoy, 27 de marzo: cierra la semana al alza y complica marzo: nervios y muchas dudas

El Euríbor vuelve a subir y deja un cierre de semana con mucha incertidumbre. Analizamos qué está pasando, la media provisional de marzo y cómo puede afectar ya a tu hipoteca.

El Euríbor cierra la semana sin dar tregua: sube otra vez y deja un final de marzo con nervios.

Hoy es viernes... y se nota!!. Se acaba la cuarta semana de cotización de marzo y, sinceramente, el sabor que deja el Euríbor no es nada bueno.

No da respiro. Casi ni un solo día tranquilo. Y cuando parecía que podía estabilizarse... vuelve a subir con fuerza.

La sensación es un poco esa de mirar el marcador en el último minuto y ver que todo sigue en contra. Y es que el Euríbor está terminando el mes con una tensión que no invita precisamente al optimismo.

El Euríbor hoy, 27 de marzo de 2026

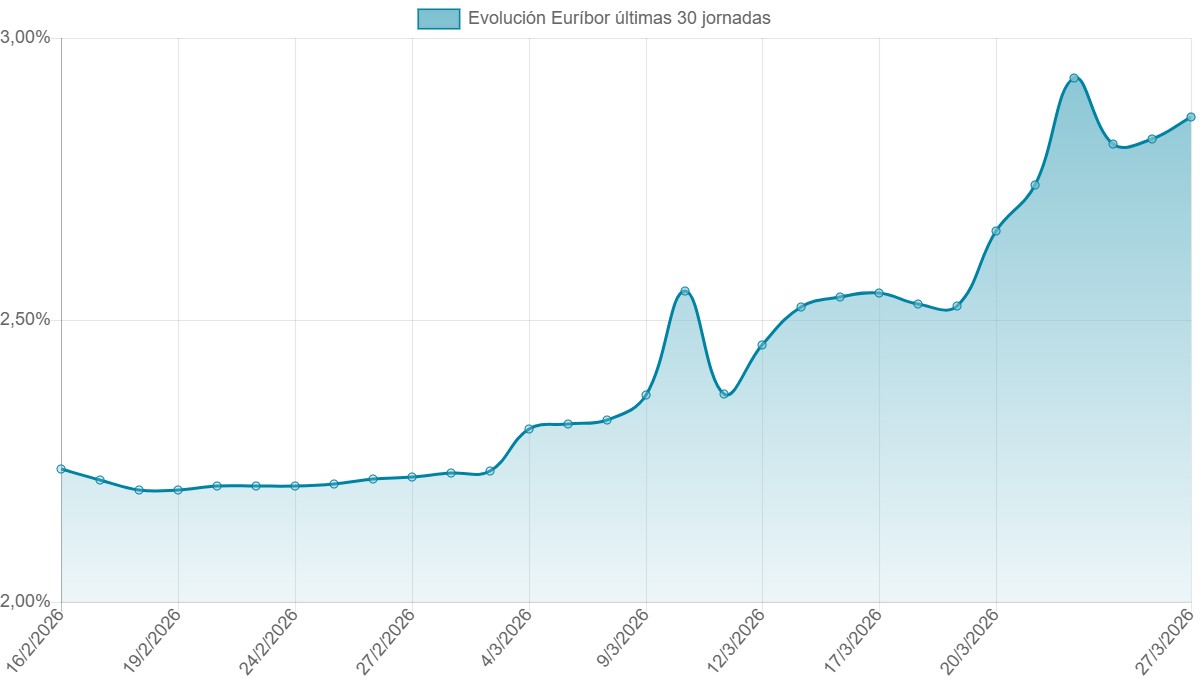

En la jornada de hoy, 27 de marzo de 2026, el Euríbor diario ha subido 0,040 puntos respecto al día anterior.

Puede parecer una subida más "moderada" que otras de esta semana... pero cuidado, porque llega después de varios días bastante movidos. Y al final, todo suma.

Además, ya sólo quedan dos días de cotización la próxima semana para cerrar el mes.

Y aquí es donde entra la gran duda:

¿Cómo arrancará el lunes?

Porque, siendo realistas... ahora mismo todo depende de demasiadas cosas.

Un cóctel de incertidumbre (y no precisamente suave)

El contexto no ayuda, la verdad.

Tenemos el precio del petróleo moviéndose con fuerza, el foco puesto en el estrecho de Ormuz, tensiones geopolíticas que no terminan de calmarse... y, por supuesto, la inflación siempre presente.

Es como intentar predecir el tiempo en mitad de una tormenta.

Un día parece que mejora... y al siguiente, otra racha de viento.

Y el Euríbor, claro, reacciona a todo esto casi en tiempo real.

Media del Euríbor en marzo de 2026

Con los datos actuales, la media provisional de marzo de 2026 se sitúa en el 2,532%, tras 20 días de cotización.

Y aquí es donde conviene parar un segundo y ponerlo en perspectiva:

- Marzo de 2025: 2,398%.

- Subida interanual: +0,134 puntos.

No es una subida brutal... pero tampoco es menor. Es de esas que, poco a poco, van apretando.

Y si miramos seis meses atrás:

- Septiembre de 2025: 2,172%.

- Diferencia: +0,360 puntos.

Aquí ya hablamos de un cambio más serio. De los que se notan sin necesidad de hacer demasiados cálculos.

¿Cómo afecta este Euríbor a tu hipoteca?

Vamos a lo importante. A lo que realmente te toca.

Usamos la clásica hipoteca tipo:

- Capital prestado: 167.000 €.

- Duración: 25 años.

- Tipo de interés: Euríbor + 0,75% (diferencial).

- Sistema de amortización: francés.

1.- Si estás pensando en contratar ahora

Si firmaras en este momento, con el Euríbor actual, la cuota quedaría en torno a: 816,64 € al mes.

Y claro... aquí entra ese pequeño vértigo de no saber si estás firmando en un buen momento o justo antes de otra subida.

2.- Si te toca revisión de hipoteca

Aquí es donde muchos están ahora mismo, mirando números casi con lupa.

2.1.- Revisión anual

Si firmaste en marzo de 2025:

- Subida mensual: unos 11 €.

- Impacto anual: aprox. 137 €.

No es un golpe enorme, pero sí lo suficiente como para notarlo en el presupuesto.

2.2.- Revisión semestral

En este caso, el impacto ya se siente más:

- Subida mensual: unos 31 €.

- En 6 meses: alrededor de 186 €.

Y aquí ya hablamos de ajustes reales en el día a día.

Quizá menos margen para ahorrar, o simplemente esa sensación de que todo sube... aunque sea poco a poco.

Previsión del Euríbor para marzo de 2026

Si no hay giros inesperados (que últimamente sería mucho decir), el Euríbor podría cerrar marzo en torno al: 2,537%.

Muy alineado con la media actual, pero con ese margen de incertidumbre que ya parece inevitable.

Ojo a lo que viene: reunión del BCE

Y por si fuera poco... abril viene cargado.

El 30 de abril de 2026 está marcada la próxima reunión del BCE. Y aquí es donde el mercado empieza a ponerse tenso de verdad.

Christine Lagarde ya lo ha dejado claro:

"Nuestro compromiso de lograr una inflación del 2% a medio plazo es incondicional"

Traducido a lenguaje más cotidiano: si hay que actuar, se actuará... ¡Y rápido!.

No quieren repetir errores del pasado. Y eso, aunque da cierta seguridad... también implica que podríamos ver movimientos importantes si la inflación no afloja.

Sensación final: más preguntas que respuestas

Quedan dos días para cerrar marzo. ¡Solo dos!.

Pero la verdad es que el ambiente no invita a pensar en calma. Más bien al contrario.

El Euríbor sigue moviéndose con nervio, el contexto internacional no ayuda y el BCE está preparado para intervenir si hace falta.

Así que sí... toca estar atentos.

Porque ahora mismo, cualquier pequeño cambio puede marcar la diferencia. Y en temas de hipoteca, ya sabemos que esos pequeños cambios... acaban siendo bastante grandes.