El Euríbor sin frenos ya casi roza el 3%. ¿Qué está pasando y cómo te afecta?

El Euríbor encadena fuertes subidas y ya se acerca al 3%. Analizamos qué está ocurriendo, por qué hay tanta incertidumbre y cuánto puede subir tu hipoteca este marzo de 2026.

El Euríbor se dispara y roza el 3%: incertidumbre, subidas bruscas y cómo puede afectar a tu hipoteca.

La verdad es que no está siendo un mes tranquilo. Ni mucho menos.

El Euríbor ha vuelto a sacudir el tablero financiero con dos días consecutivos de fuertes subidas, algo que no pasaba desapercibido para nadie que tenga una hipoteca o esté pensando en firmarla.

Desde el cierre de la semana pasada, el índice ha subido casi 0,3 puntos. Y eso, aunque pueda parecer un número pequeño, en la práctica... se nota. ¡Vaya si se nota!.

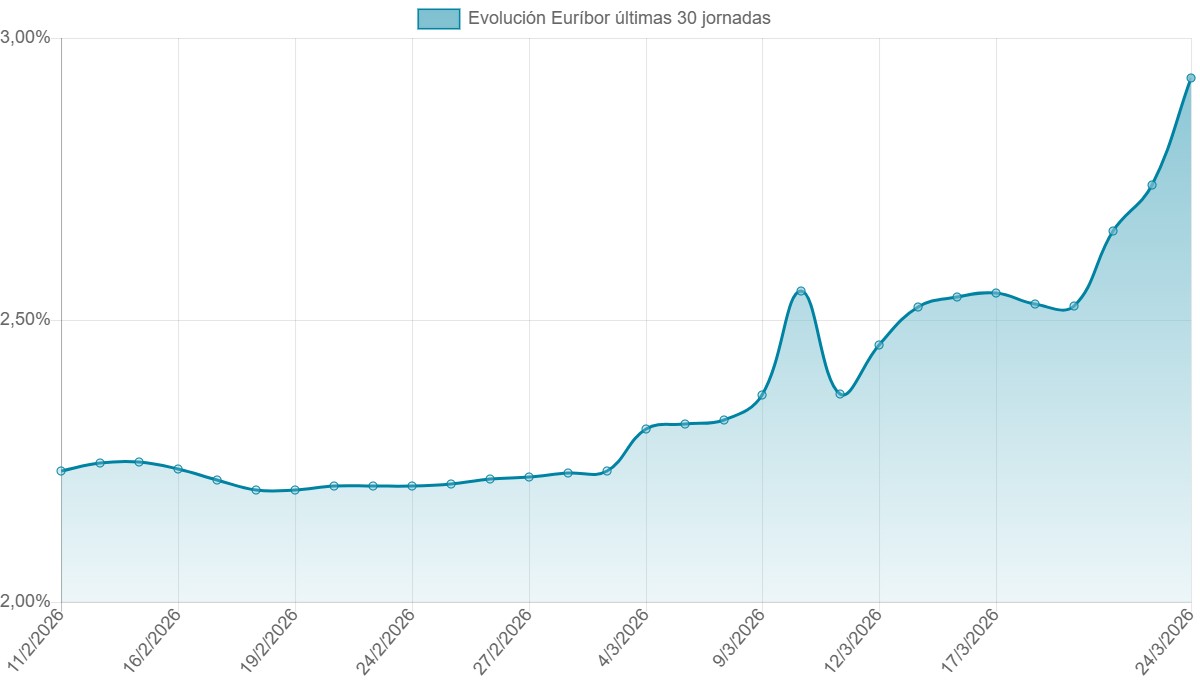

El Euríbor hoy, 24 de marzo de 2026

Hoy, 24 de marzo de 2026, el Euríbor diario ha registrado una subida de 0,189 puntos respecto al día anterior.

Un salto considerable que lo deja "rozando peligrosamente el 3%", un nivel que psicológicamente pesa bastante en el mercado.

Y es que no estamos viendo movimientos suaves ni progresivos. Más bien al contrario: subidas y bajadas bruscas, casi a golpe de noticia.

¿Qué está pasando? ¡Un contexto de nerviosismo constante!

Si hay una palabra que define el momento actual es incertidumbre.

Vivimos días en los que el precio del petróleo cambia con fuerza de una jornada a otra. Eso arrastra a las bolsas... y, como una cadena, termina afectando a indicadores como el Euríbor.

Es un poco como cuando el mar está revuelto: aunque tú estés en la orilla, las olas acaban llegando y salpicando...

¡Ahora mismo, el mar financiero está lejos de estar en calma!.

Media del Euríbor en marzo de 2026

Con los datos acumulados hasta hoy (17 días de cotización), la media provisional de marzo de 2026 se sitúa en el 2,479%.

Un dato que, visto en frío, no parece dramático. Pero cuando lo comparas... cambia la cosa:

- Marzo de 2025: 2,398%.

- Marzo de 2026 (actual): 2,479%.

- Diferencia: +0,081 puntos.

Es una subida moderada, sí. Pero constante.

Y si ampliamos el foco:

- Septiembre de 2025: 2,172%.

- Diferencia en 6 meses: +0,307 puntos.

Aquí ya hablamos de un incremento más serio. De esos que empiezan a doler en el bolsillo.

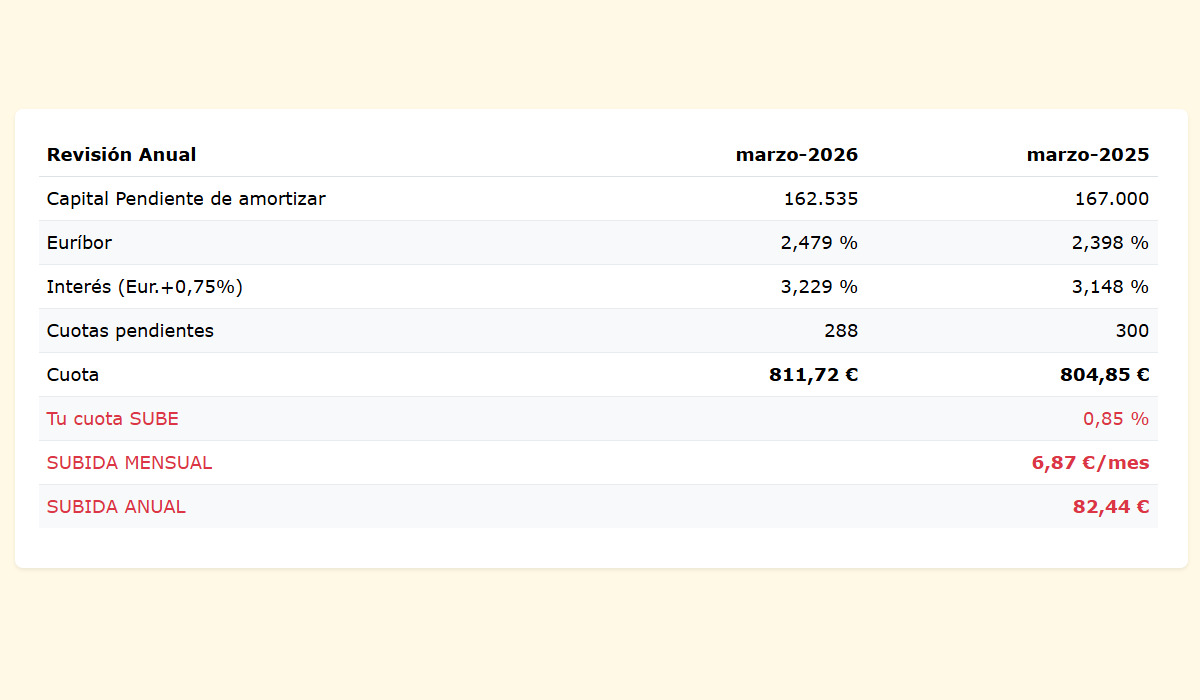

¿Cómo afecta este Euríbor a tu hipoteca?

Vamos a bajarlo a tierra, que es lo que realmente importa.

Para los cálculos, usamos una hipoteca tipo:

- Importe: 167.000 €.

- Plazo: 25 años.

- Tipo de Interés: Euríbor + 0,75% (diferencial).

- Sistema de amortización: Francés.

1.- Si contratas una hipoteca ahora

Si firmaras hoy mismo, en marzo de 2026, tu cuota mensual estaría alrededor de: 811,97 € al mes.

No es una cifra desorbitada... pero tampoco ligera. Y, sobre todo, está muy condicionada por lo que pase en los próximos meses.

2.- Si ya tienes hipoteca y te toca revisión

Aquí es donde muchos empiezan a hacer números.

2.1.- Revisión anual

Si contrataste en marzo de 2025:

- Subida aproximada: 7 € al mes.

- Impacto anual: unos 82 € de subida.

No es un golpe enorme, pero sí ese típico aumento que se va acumulando sin que te des cuenta.

2.2.- Revisión semestral

Aquí el cambio es más visible:

- Subida mensual: unos 26 €.

- Impacto en 6 meses: alrededor de 158 € de subida.

Y claro... ya empieza a notarse en el día a día. Una factura más, una cena menos, o ese pequeño ajuste que tienes que hacer sin querer.

Previsión del Euríbor para marzo de 2026

Si todo sigue en esta línea (que, siendo sinceros, no está nada claro), nuestras estimaciones apuntan a que el Euríbor podría cerrar marzo en torno al: 2,490%.

Muy cerca del nivel actual, pero con margen para sorpresas. Porque si algo está demostrando este mes es que cualquier previsión puede quedarse corta en cuestión de días.

Entonces... ¿Qué podemos esperar?

Es difícil decirlo con rotundidad. Y quien lo haga, probablemente esté simplificando demasiado.

Pero sí hay algo claro: la volatilidad ha vuelto, y con ella esa sensación incómoda de no saber muy bien qué pasará mañana.

Si tienes hipoteca, toca estar atento. Si estás pensando en firmar una, quizá sea momento de mirar con lupa cada detalle.

Y, sobre todo, entender que el Euríbor ya no se mueve despacio. Ahora va a tirones. Y eso cambia las reglas del juego.

Los valores utilizados para la hipoteca tipo proceden de datos del Instituto Nacional de Estadística (INE). Las simulaciones están calculadas mediante el sistema de amortización francés, en el que la cuota se mantiene constante mientras no varíe el tipo de interés.