Euríbor hoy: 12 jornadas consecutivas subiendo. ¿Cómo cierra la semana?

Consulta como ha finalizado el Euríbor la primera semana de marzo. Inicio de mes complicado con incesantes subidas, la media ya se sitúa en valores de hace casi un año.

El Euríbor se dispara en marzo y ya marca el máximo de este 2026: 12 subidas consecutivas que inquietan al ciudadano.

La primera semana de marzo termina con un mensaje bastante claro... y no especialmente tranquilizador para quienes siguen de cerca su hipoteca.

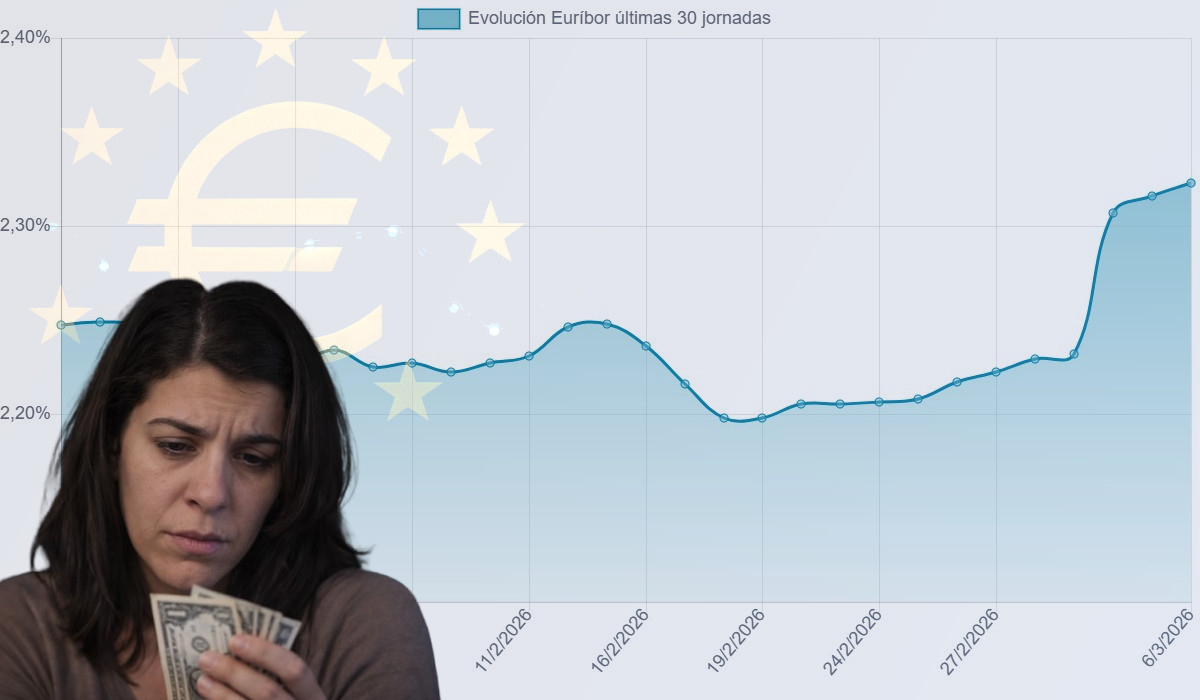

El Euríbor está subiendo, y lo está haciendo con una constancia que empieza a llamar la atención. De hecho, el índice encadena ya 12 jornadas consecutivas al alza, algo que no se veía desde hace tiempo.

Para ponerlo en perspectiva: desde el 18 de febrero hasta hoy ha escalado 0,125 puntos.

Puede parecer poco cuando se lee así, pero en el mundo del Euríbor —donde cada milésima cuenta— es un movimiento bastante relevante.

Y hoy, 6 de marzo de 2026, la tendencia se mantiene.

El Euríbor diario ha subido 0,007 puntos respecto a la jornada anterior y la media provisional de marzo se sitúa ya en el 2,281%, tras las cinco primeras jornadas de cotización del mes.

Todavía es pronto para hablar de un cierre definitivo, claro. Pero el arranque de marzo deja una sensación clara: el índice se está calentando.

Un arranque de mes con mucha inercia alcista

A veces el Euríbor sube un día y baja al siguiente. Se mueve con cierta irregularidad.

Pero cuando empieza a encadenar jornadas consecutivas al alza, el mercado suele levantar la ceja.

Y es que doce subidas seguidas no son un detalle menor.

La verdad es que el contexto internacional, con tensiones geopolíticas y bastante incertidumbre en los mercados, tampoco ayuda a que el dinero se abarate. Cuando el clima global se complica, el coste del dinero suele reaccionar.

Y ahí es donde el Euríbor, inevitablemente, refleja ese nerviosismo.

Comparado con el año pasado... sigue siendo más bajo

Ahora bien, conviene no perder la perspectiva.

Si miramos marzo de 2025, la media mensual se situó en el 2,398%.

Comparado con el 2,281% actual, hablamos todavía de una diferencia de -0,117 puntos.

Eso significa que las revisiones anuales siguen siendo algo más favorables que hace un año. No es una caída enorme, pero sí suficiente para que algunas hipotecas respiren un poco mejor.

Pero frente a hace seis meses... el Euríbor sí ha subido

Si ampliamos la mirada a medio plazo, la historia cambia un poco.

En septiembre de 2025, la media del Euríbor fue del 2,172%.

Desde entonces, el índice ha subido 0,109 puntos.

Es decir, la tendencia desde finales del verano ha sido claramente ascendente.

No se trata de una escalada descontrolada, pero sí de una subida constante, paso a paso. Como una pendiente suave que casi no se percibe... hasta que miras atrás y te das cuenta de cuánto ha avanzado.

¿Cómo afecta este Euríbor a tu hipoteca?

Vamos a bajarlo a la realidad cotidiana, que al final es lo que interesa cuando llega el momento de pagar la cuota.

Tomamos como referencia una hipoteca media en España:

Importe Típico (según INE): 167.000 euros.

Plazo: 25 años.

Tipo de interés: Euríbor + 0,75% (diferencial).

Sistema de amortización: francés (cuotas iguales).

Si contratas ahora una hipoteca

Con el Euríbor en el nivel actual, la cuota mensual se situaría aproximadamente en: 794,63 euros al mes.

Es decir, unos euros más que hace apenas unas semanas. Nada dramático, pero sí suficiente para notar que el Euríbor ha empezado a moverse.

Y cuando el índice entra en dinámica alcista, muchos compradores prefieren seguirlo de cerca antes de firmar.

Si te toca revisión de hipoteca

Imaginemos que firmaste tu hipoteca en marzo de 2025.

Revisión anual:

Tu cuota bajaría unos 10 euros al mes, lo que supone unos 118 euros menos al año.

No es una rebaja espectacular, pero sí un pequeño respiro en el presupuesto familiar.

Revisión semestral:

Aquí el efecto es justo el contrario.

La cuota subiría unos 9 euros al mes, lo que equivale aproximadamente a 56 euros más cada seis meses.

Este contraste entre revisiones anuales y semestrales refleja bastante bien el momento actual del Euríbor: mejor que hace un año, pero claramente más alto que hace medio.

Previsión del Euríbor para marzo de 2026

Si la tendencia actual continúa, nuestras estimaciones apuntan a que el Euríbor podría cerrar marzo alrededor del 2,320%.

Eso sí, todavía quedan muchas jornadas de cotización por delante y el índice puede cambiar de dirección si el contexto económico o financiero lo empuja.

La verdad es que, en momentos de incertidumbre global, el Euríbor se vuelve especialmente sensible a cualquier noticia.

Sensación de mercado: marzo ha empezado con nervios

Si algo está dejando claro esta primera semana es que el Euríbor ha cambiado el ritmo.

¡Febrero fue relativamente tranquilo. Marzo, en cambio, ha arrancado con una velocidad distinta!

Doce subidas seguidas no garantizan que el índice vaya a seguir escalando, pero sí envían una señal: el mercado está más inquieto que hace unas semanas.

Y para quienes tienen hipoteca variable, eso significa una cosa muy sencilla...

conviene seguir mirando el Euríbor de cerca. Cada día. Porque cuando empieza a moverse así, los cambios pueden llegar más rápido de lo que parece.