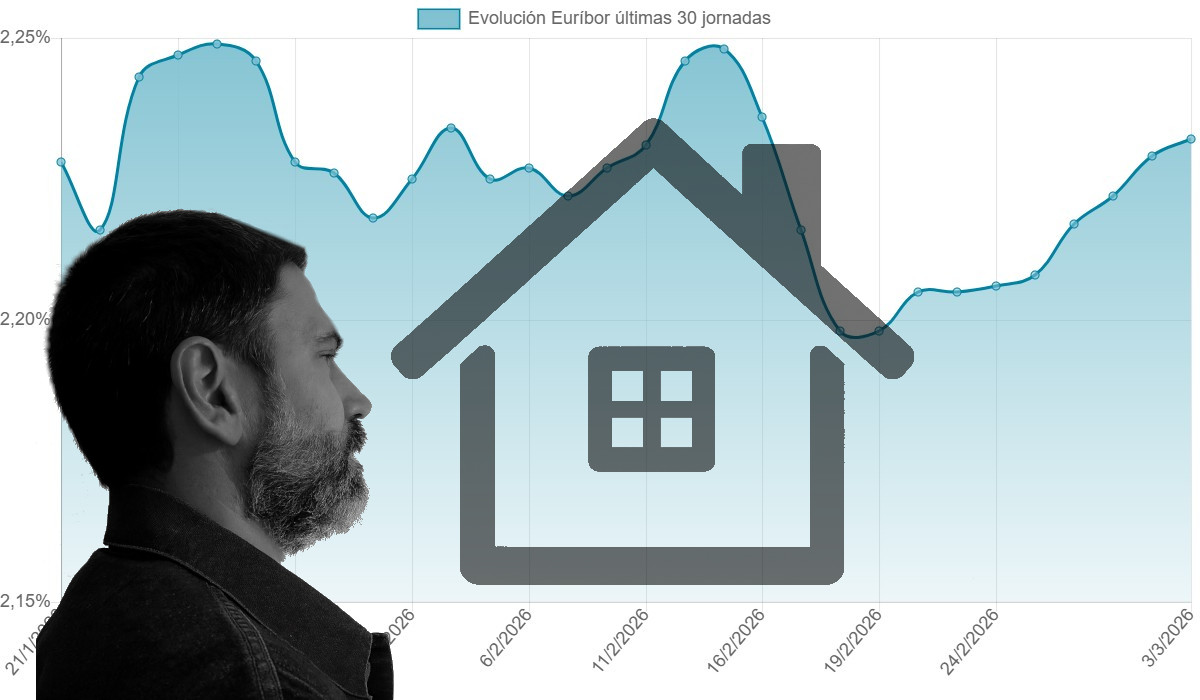

Euríbor hoy 3 de marzo de 2026: sube al 2,231% y crece la tensión en hipotecas

El Euríbor arranca marzo con varias subidas en un clima internacional tenso. Te contamos cómo puede afectar ya a tu cuota hipotecaria y que previsión tenemos para él.

El Euríbor arranca marzo con fuerza (y con nervios): sube al 2,232% en solo dos días.

Marzo no ha empezado nada tranquilo. Y se nota.

La tensión internacional, los titulares inquietantes, la incertidumbre que flota en el ambiente... todo eso termina filtrándose en los mercados. Y el Euríbor, aunque a veces parezca un número frío que solo vive en las pantallas financieras, no es ajeno a ese clima de nervios.

Hoy, 3 de marzo de 2026, el Euríbor mensual arranca el mes en el 2,231%, tras apenas dos jornadas de cotización. Además, ha subido 0,010 puntos respecto al último dato de febrero.

Es pronto, muy pronto todavía, pero el inicio ya marca tono. Y no precisamente relajado.

¿Por qué está subiendo el Euríbor en marzo?

La verdad es que los mercados odian la incertidumbre. Y cuando el contexto internacional se complica —conflictos, tensiones geopolíticas— el dinero se vuelve más prudente. Más caro. Más exigente. Eso se traslada al coste al que los bancos se prestan dinero entre sí. Y ahí entra el Euríbor.

No estamos hablando de un salto brusco, pero sí de un comienzo de mes con cierta tensión. Y cuando el Euríbor empieza subiendo, suele generar una sensación incómoda entre quienes tienen hipoteca variable.

Porque ya sabemos cómo funciona esto: lo que hoy parece una décima, mañana puede ser tendencia.

Comparativa: mejor que hace un año... pero peor que hace seis meses

Si miramos atrás, el dato tiene matices interesantes.

En marzo de 2025, la media mensual fue del 2,398%.

Hoy estamos en un provisional 2,231%.

Eso supone una bajada interanual de 0,167 puntos.

Traducido: las revisiones anuales todavía respiran algo mejor que hace un año.

Pero si comparamos con septiembre de 2025, cuando el Euríbor estaba en el 2,172%, vemos una subida de 0,059 puntos.

Es decir, a medio plazo la tendencia es ligeramente ascendente.

Una de esas situaciones que no generan pánico... pero tampoco permiten relajarse.

¿Cómo afecta este Euríbor a tu hipoteca?

Vamos a lo que de verdad importa: los números en tu cuota.

Tomamos como referencia una hipoteca bastante común en España:

167.000 euros.

25 años de plazo.

Tipo de interés: Euríbor + 0,75% (diferencial).

Sistema de amortización francés (todas la cuotas iguales).

Si contratas ahora una hipoteca

Con el Euríbor en el 2,231%, la cuota mensual sería aproximadamente: 790,28 euros al mes.

Un ligero incremento respecto a febrero. No es un salto enorme, pero marca una tendencia que conviene vigilar si estás pensando en firmar en las próximas semanas.

Si te toca revisión en marzo

Imaginemos que firmaste en marzo de 2025.

✔️ Revisión anual:

Tu cuota bajaría unos 14 euros al mes, lo que equivale a 169 euros al año.

Es un alivio moderado. De esos que no cambian tu economía por completo, pero sí suavizan el golpe.

✔️ Revisión semestral:

Aquí la historia cambia.

La cuota subiría unos 5 euros al mes, es decir, unos 30 euros por semestre.

No es dramático. Pero confirma que el Euríbor, poco a poco, está girando al alza desde los mínimos del verano pasado.

Previsión para marzo: ¿puede ir a más?

Según nuestras estimaciones, el Euríbor a 12 meses podría cerrar marzo en torno al 2,276%.

Ahora bien... y aquí conviene ser honestos: hacer previsiones en el contexto actual es especialmente complicado. Mientras continúe la tensión internacional y los mercados reaccionen a cada noticia, la volatilidad puede intensificarse. Un titular inesperado puede cambiar el rumbo en cuestión de días.

Y eso, inevitablemente, añade un punto de inquietud.

Sensación general: marzo empieza con el pulso acelerado

No estamos ante una subida descontrolada. Pero sí ante un arranque de mes con más tensión que el anterior.

El Euríbor parece haber dejado atrás la calma relativa de febrero y comienza marzo con un tono más nervioso. Más sensible al entorno.

Para quienes tienen hipoteca variable, el mensaje es claro: todavía hay cierto margen de alivio en revisiones anuales, pero el corto plazo empieza a mostrar señales menos cómodas.

Habrá que ver cómo evolucionan las próximas jornadas. Porque en el Euríbor, como en los mercados... cuando el contexto se tensa, todo puede cambiar más rápido de lo que parece.