Euríbor hoy, 27 de febrero: cierra febrero en el 2,221%

Tras la última jornada de febrero, el Euríbor cierra en el 2,221%. Te contamos definitivamente cómo impacta en tu cuota mensual y qué notarás si te toca revisión anual o semestral.

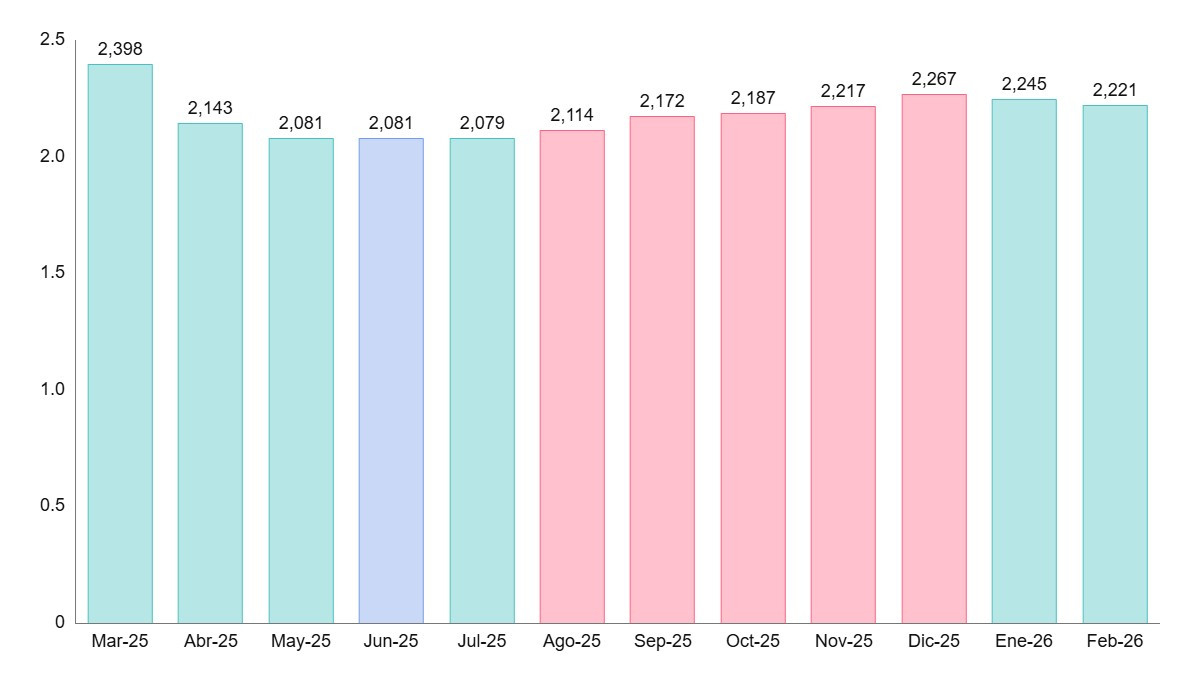

Euríbor febrero 2026: cierre definitivo en el 2,221%

Y ya está. Febrero se cierra. Sin grandes sobresaltos, sin giros inesperados, pero con ese pequeño movimiento que siempre nos deja mirando el dato final con lupa.

Hoy, 27 de febrero de 2026, hemos conocido la última cotización del Euríbor diario del mes, que ha subido 0,005 puntos respecto a la jornada anterior. Un ajuste leve, casi simbólico... pero suficiente para confirmar la cifra definitiva.

La media mensual del Euríbor en febrero de 2026 se queda en el 2,221%, tras 20 jornadas de cotización.

Un dato que ya no se moverá. Y que, desde hoy, pasa a ser la referencia para miles de revisiones hipotecarias en España.

Un Euríbor más bajo que hace un año... pero algo más alto que hace medio año

Cuando se analiza el Euríbor, siempre conviene mirarlo en perspectiva. Porque un dato aislado dice poco; lo interesante es la tendencia.

Si comparamos con febrero de 2025, cuando la media mensual fue del 2,407%, vemos una bajada de 0,186 puntos.

Y eso, aunque no lo parezca a simple vista, tiene un efecto muy real en el bolsillo. Es menos presión en la cuota mensual. Es un pequeño respiro para muchas economías domésticas.

Ahora bien, si echamos la vista a agosto de 2025, cuando el índice estaba en el 2,114%, el Euríbor ha subido 0,107 puntos.

Es decir, en el corto plazo ha repuntado ligeramente. Nada dramático, pero sí suficiente para que las revisiones semestrales lo noten.

¿Cómo afecta este Euríbor a tu hipoteca?

Vamos a llevarlo a la vida real. A números que se entienden rápido.

Tomamos como referencia una hipoteca media en España:

Importe: 167.000 euros.

Plazo: 25 años.

Tipo de interés: Euríbor + 0,75% (diferencial).

Sistema de amortización: francés (cuotas son iguales).

¡Un perfil bastante habitual según el INE!

Si contratas ahora una hipoteca

Con el Euríbor en el 2,221%, la cuota mensual aproximada se situaría en: 789,42 euros al mes.

Una cifra que, siendo realistas, está en ese punto intermedio: ni especialmente cómoda ni tan exigente como hace un año.

Si te toca revisión de hipoteca

Aquí es donde el dato cobra vida de verdad.

Imagina que firmaste tu hipoteca en febrero de 2025:

✔️ Revisión anual:

Tu cuota mensual bajará unos 16 euros, lo que supone unos 188 euros menos al año.

No es una bajada espectacular, es cierto. Pero es ese pequeño margen que te permite respirar un poco más tranquilo cada mes.

✔️ Revisión semestral:

Aquí ocurre lo contrario. Como hace seis meses el Euríbor estaba algo más bajo, la cuota subirá unos 9 euros al mes, unos 55 euros más por semestre.

Ese doble efecto —baja anual, subida semestral— es el reflejo de cómo se ha movido el índice en los últimos meses.

Entender el Euríbor: ¿Qué es y por qué importa tanto?

El Euríbor, en esencia, es el tipo de interés al que los bancos europeos se prestan dinero entre sí. Y aunque suene lejano, en realidad está muy presente en la vida cotidiana de millones de personas.

Se publica en distintos plazos:

1 semana.

1 mes.

3 meses.

6 meses.

12 meses (el que afecta a las hipotecas variables).

En España, la mayoría de hipotecas variables se calculan con ese Euríbor a 12 meses, al que se le suma el diferencial pactado con el banco (por ejemplo, ese +0,75%).

Cada vez que llega una revisión —semestral o anual— se compara el Euríbor actual con el de hace 6 o 12 meses. Y de esa diferencia sale tu nueva cuota.

Así de simple. Y así de determinante.

¿Cuándo se publica el Euríbor?

Un detalle curioso que mucha gente no conoce:

El Euríbor se calcula todos los días laborables no festivos (según el calendario financiero TARGET).

Se fija cada jornada a las 11:00 horas (CET).

Y en España se publica oficialmente en el Boletín Oficial del Estado (BOE) al día siguiente.

Resumen de febrero: un mes de calma... con matices

Febrero de 2026 se cierra con una sensación bastante clara: estabilidad moderada.

No hay caídas bruscas. Tampoco subidas preocupantes. Más bien un Euríbor que se mueve en una especie de meseta, ajustando décimas aquí y allá.

Para quienes tienen hipoteca variable, esto se traduce en algo muy concreto:

Un ligero alivio en revisiones anuales.

Un pequeño encarecimiento en revisiones semestrales.

Nada extremo. Pero sí lo suficiente como para seguir mirando de reojo cada nuevo dato.

Porque al final, aunque a veces parezca solo un número más... el Euríbor sigue marcando el ritmo de muchos hogares. Y eso, se nota.