Euríbor hoy 18 de febrero de 2026: dos días de bajadas, respiro para las hipotecas

El Euríbor encadena dos caídas y baja del 2,2% en febrero de 2026. Te contamos cuánto puedes ahorrar en tu hipoteca y qué puede pasar en los próximos días.

Euríbor hoy 18 de febrero de 2026: dos días de caídas que dan un pequeño respiro a las hipotecas

No siempre pasa. Pero cuando pasa... se nota.

El Euríbor encadena dos días consecutivos de bajadas importantes y deja una sensación que hacía tiempo que no se respiraba del todo: un pequeño alivio. No es una caída espectacular ni definitiva, pero sí lo suficiente como para que muchos hipotecados levanten un poco la cabeza.

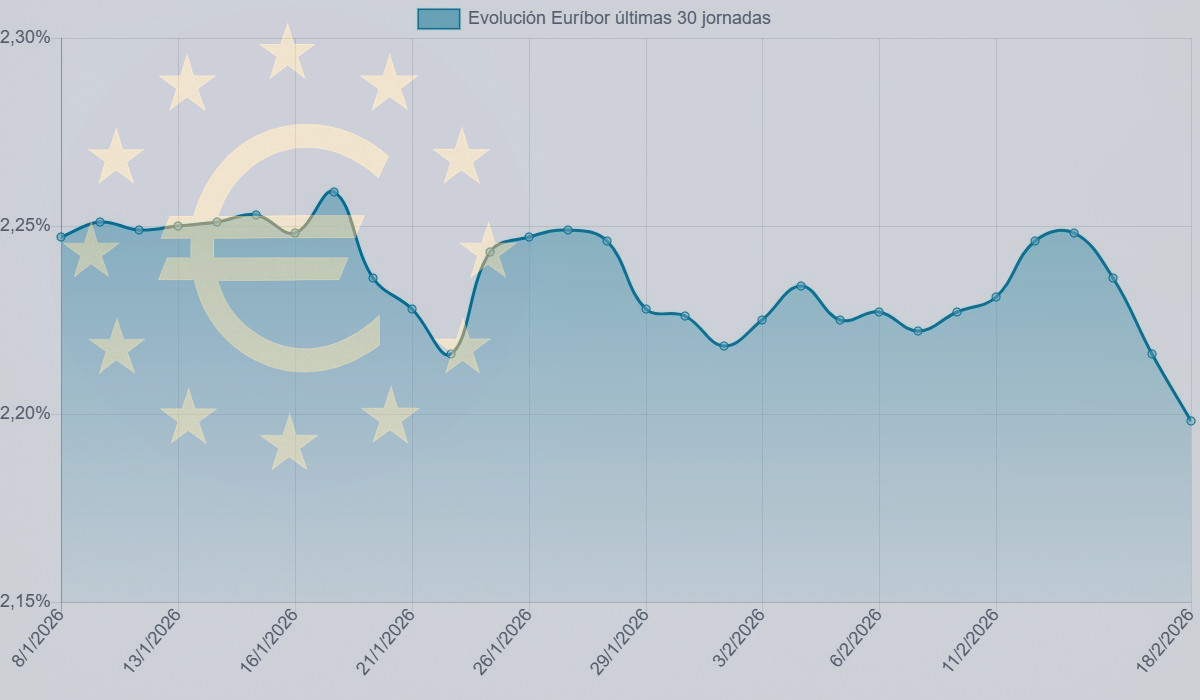

Ayer el índice ya tocó su nivel más bajo de este 2026, y hoy continúa esa inercia bajista.

El Euríbor vuelve a bajar y se acerca al 2,2%

Hoy, 18 de febrero de 2026, el Euríbor de febrero se sitúa en el 2,227%, tras una caída diaria de 0,018 puntos. Es una bajada relevante para lo que suele ser este indicador, que muchas veces se mueve a pequeños pasos.

De hecho, en términos diarios, el índice ha llegado a situarse en torno al 2,198%, rompiendo esa barrera psicológica del 2,2% que llevábamos semanas viendo de lejos.

La media provisional de febrero de 2026 queda ahora en el 2,227%, tras la 13ª jornada de cotización.

Si miramos con un poco de perspectiva:

Frente a febrero de 2025 (2,407%), el Euríbor baja 0,180 puntos

Frente a agosto de 2025 (2,114%), sigue estando 0,113 puntos por encima

Es decir, sí... baja. Pero todavía no estamos en mínimos.

¿Cómo afecta esta bajada del Euríbor a tu hipoteca?

Vamos a ponerlo en números reales, que al final es lo que importa.

Tomamos como referencia una hipoteca media en España:

Importe: 167.000 €

Plazo: 25 años

Interés: Euríbor + 0,75%

Si contratas ahora una hipoteca

Con el Euríbor en los niveles actuales, la cuota mensual se situaría aproximadamente en: 789,94 euros al mes.

No es una cuota baja, pero sí algo más contenida que hace unos meses.

Si revisas tu hipoteca ahora

Aquí es donde se empieza a notar la bajada:

Revisión anual

La cuota bajaría unos 15 euros al mes, lo que supone unos 182 euros al año.

No es un cambio radical, pero se agradece... sobre todo mes a mes.

Revisión semestral

En este caso, la cosa cambia un poco: la cuota subiría unos 10 euros al mes, es decir, unos 58 euros al semestre.

Y es que, aunque ahora esté bajando, el Euríbor sigue por encima de los niveles de hace seis meses.

Un Euríbor que empieza a moverse... pero sin tendencia clara aún

La verdad es que estas bajadas consecutivas llaman la atención. Y generan expectativas.

Pero conviene mantener la calma.

El Euríbor lleva semanas moviéndose en una especie de franja lateral, con pequeñas subidas y bajadas. Lo que estamos viendo ahora puede ser el inicio de un cambio de tendencia... o simplemente un ajuste puntual dentro de ese rango.

Habrá que ver qué pasa en las próximas sesiones.

Previsión del Euríbor para febrero de 2026

Con los datos actuales y el comportamiento de las últimas semanas, nuestra estimación es que el Euríbor a 12 meses podría cerrar febrero en torno al: 2,238%.

Una cifra ligeramente por debajo de los niveles actuales, lo que reforzaría esa sensación de estabilización... con un leve sesgo a la baja.

Eso sí, todo dependerá de factores clave como:

La evolución de la inflación.

Las decisiones sobre tipos de interés del BCE.

Y el contexto económico global.

Un apunte importante sobre el Euríbor

Por si te lo estás preguntando o llevas poco tiempo siguiendo este indicador...

El Euríbor es el tipo de interés al que los bancos europeos se prestan dinero entre sí. Y de ese número depende, en gran medida, lo que pagamos por nuestras hipotecas variables.

Se calcula cada día laborable a las 11:00 (hora CET) y existen distintos plazos: 1 semana, 1 mes, 3 meses, 6 meses y 12 meses.

El más importante, el que usamos en España para la mayoría de hipotecas, es el Euríbor a 12 meses.

En resumen...

Dos días seguidos de bajadas. Una media que empieza a aflojar. Y unas cuotas hipotecarias que, poco a poco, podrían empezar a dar algo de tregua.

No es una caída que cambie la vida. Pero sí un pequeño giro que, con el tiempo, podría ir a más.

Y en economía —y más en hipotecas—, esos pequeños movimientos son los que terminan marcando la diferencia.