El Euríbor sigue en pausa en febrero y mantiene la calma

El Euríbor de febrero se mantiene en el 2,225% y apenas se mueve. Analizamos qué significa esta calma, cómo afecta a tu hipoteca y qué previsión hay para las próximas semanas.

El Euríbor sigue en pausa: ni acelera ni frena, pero no se mueve del sitio

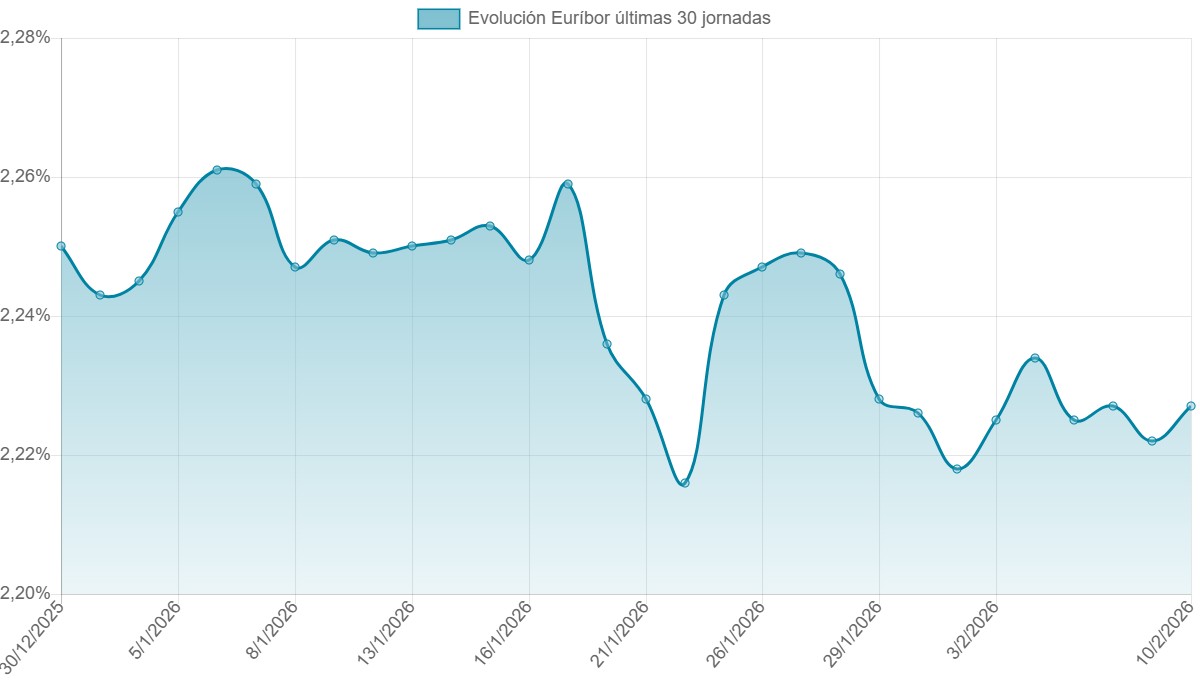

La verdad es que estos días el Euríbor a 12 meses —el que se utiliza como referencia en la mayoría de hipotecas y préstamos— está mostrando un comportamiento bastante... plano. No completamente quieto, pero sí atrapado en una especie de meseta.

Un día sube unas milésimas, al siguiente baja. Y vuelta a empezar. Pero si uno da un paso atrás y mira el conjunto, la sensación es clara: el Euríbor sigue prácticamente donde estaba. De hecho, hoy lo encontramos en el mismo nivel que el pasado viernes y prácticamente en el mismo punto que a comienzos de diciembre. Más de un mes después, seguimos hablando del mismo número.

Euríbor hoy, 10 de febrero de 2026

Hoy, 10 de febrero de 2026, el Euríbor de febrero se sitúa en el 2,225%. En esta jornada, el Euríbor diario ha subido 0,005 puntos respecto al día anterior. Un movimiento pequeño, casi imperceptible, que encaja perfectamente con esa sensación de lateralidad que domina el índice desde hace semanas.

Con esta nueva cotización, la media provisional de febrero queda también en el 2,225%, tras siete jornadas de cotización. Todavía es pronto para hablar de un cierre definitivo, pero el rango en el que se mueve el Euríbor empieza a resultar familiar.

Comparaciones que ayudan a entender el momento

Cuando se comparan los datos, el Euríbor ofrece lecturas distintas según el punto de referencia.

Frente a febrero de 2025, cuando la media mensual se situó en el 2,407%, el descenso es de -0,182 puntos. Este dato, aunque no espectacular, tiene un efecto directo y tangible en muchas hipotecas variables.

Sin embargo, si miramos seis meses atrás, hasta agosto de 2025, cuando la media fue del 2,114%, el Euríbor actual está 0,111 puntos por encima. Es decir, ni tan mal como hace un año... ni tan cómodo como en verano.

¿Cómo se traduce este Euríbor en tu hipoteca?

Aquí es donde el Euríbor deja de ser una cifra abstracta y pasa a afectar de verdad al bolsillo. Para verlo con claridad, tomamos como referencia una hipoteca tipo: variable, de 167.000 euros, a 25 años, con un tipo de interés de Euríbor + 0,75% de diferencial.

Si vas a contratar una hipoteca nueva

Con el Euríbor actual de febrero de 2026, la cuota mensual de esta hipoteca se situaría alrededor de los 789,76 euros. Una cifra que refleja bastante bien este momento de calma tensa: ni subidas bruscas, ni bajadas que inviten a lanzar las campanas al vuelo.

Si te toca revisión de la hipoteca

Aquí el resultado cambia según el tipo de revisión:

Revisión anual: el nuevo Euríbor provocará una bajada aproximada de 15 euros al mes, lo que supone unos 184 euros menos al año. No es una gran rebaja, pero mes a mes se nota.

Revisión semestral: en este caso, la cuota subirá unos 9 euros mensuales, con un impacto cercano a los 57 euros por semestre. Un ajuste moderado que recuerda que el Euríbor sigue en una zona delicada.

¿Qué se espera para el cierre de febrero?

Si nada cambia de forma brusca en los próximos días, nuestras estimaciones apuntan a que el Euríbor a 12 meses podría cerrar febrero de 2026 en torno al 2,245%. Todo dependerá de si esta calma aparente se mantiene... o si el mercado decide romper la monotonía.

Por ahora, el Euríbor parece tomarse su tiempo. Y cuando eso ocurre, conviene no perderlo de vista. Porque incluso cuando parece quieto, sigue marcando el paso de millones de hipotecas.