El Euríbor baja ligeramente y deja señales mixtas para las hipotecas

El Euríbor de febrero se sitúa en el 2,225% tras una nueva bajada diaria. Te contamos qué significa esta calma aparente y cómo afecta a tu hipoteca.

El Euríbor de febrero sigue aflojando, aunque con calma

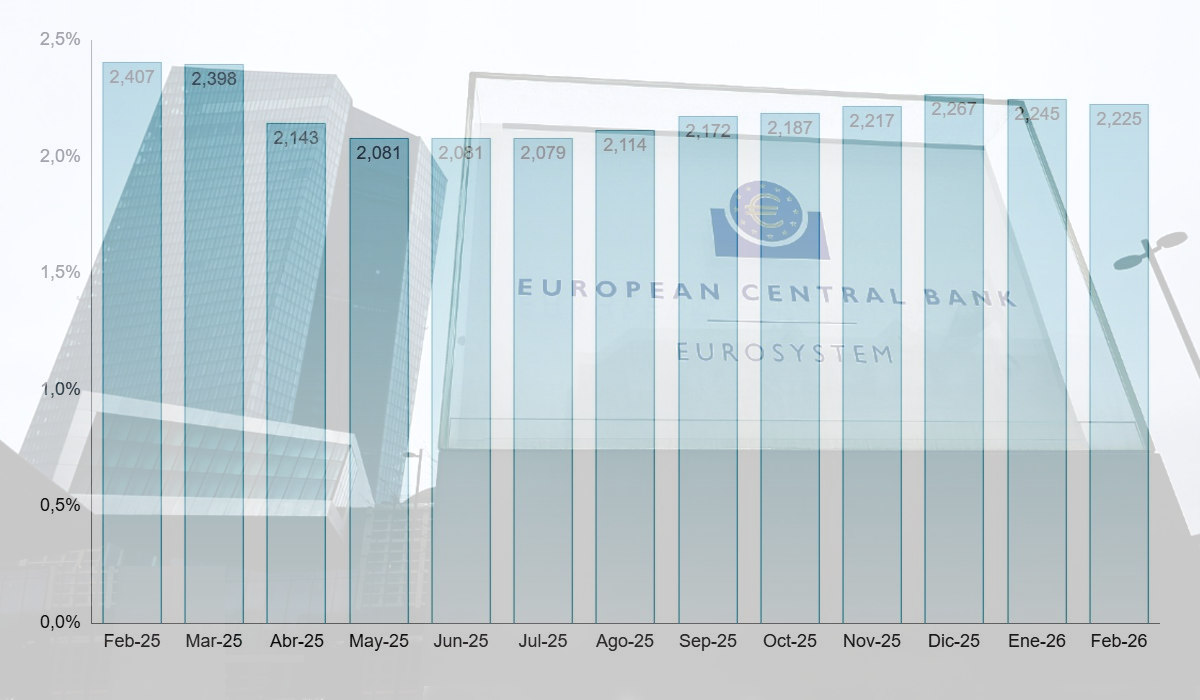

Hoy, 9 de febrero de 2026, el Euríbor vuelve a moverse, aunque sea con pasos cortos. La media provisional del mes se sitúa en el 2,225%, tras una nueva bajada diaria de 0,005 puntos respecto a la jornada anterior. No es un desplome ni mucho menos, pero sí una señal más de que el índice se está tomando un respiro después de meses bastante intensos.

Y es que, aunque el Euríbor no suele hacer grandes gestos de un día para otro, estas pequeñas variaciones son las que, poco a poco, van marcando el tono del mes. De momento, febrero avanza con suavidad.

Una media todavía provisional, pero ya reveladora

Con solo seis jornadas de cotización, la media de febrero sigue siendo provisional. Aun así, ya permite hacerse una idea bastante clara del terreno que está pisando el Euríbor en este arranque de año. La cifra actual, ese 2,225%, deja una sensación algo más tranquila que hace justo doce meses.

Si miramos atrás, a febrero de 2025, la media mensual cerró en el 2,407%. La diferencia es de 0,182 puntos menos, una bajada que se traduce directamente en alivio para muchas hipotecas variables. No es una revolución, pero sí un pequeño balón de oxígeno.

Ahora bien, el contexto cambia si ampliamos el zoom. Frente a agosto de 2025, cuando el Euríbor marcaba una media del 2,114%, el índice ha subido 0,111 puntos. Es decir, depende mucho desde dónde se mire.

¿Cómo afecta este Euríbor a tu hipoteca?

Aquí es donde el número deja de ser abstracto y pasa al terreno real. Vamos a poner un ejemplo sencillo y bastante común: una hipoteca variable de 167.000 euros, a 25 años, con un tipo de interés de Euríbor + 0,75% de diferencial.

Si estás pensando en contratar hipoteca ahora

Con el Euríbor actual, en febrero de 2026, la cuota mensual de esa hipoteca se situaría en torno a los 789,76 euros. No es una cifra baja, pero sí algo más contenida que hace un año.

Si te toca revisión de la hipoteca

Aquí vienen los matices, y es que no todas las revisiones cuentan la misma historia.

Revisión anual: si firmaste la hipoteca en febrero de 2025, tu cuota mensual bajará unos 15 euros. Al final del año, hablamos de unos 184 euros menos. No cambia la vida, pero se agradece. Y bastante.

Revisión semestral: en este caso, la cosa se gira. La cuota mensual subirá alrededor de 9 euros, lo que supone unos 57 euros más en seis meses. Una subida moderada, sí, pero que recuerda que el Euríbor sigue moviéndose en una zona sensible.

¿Qué se espera para el cierre de febrero?

Según nuestras estimaciones, el Euríbor a 12 meses podría cerrar febrero de 2026 cerca del 2,246%. Todo dependerá, claro, de cómo evolucionen los próximos días y de si el mercado mantiene esta calma algo frágil que estamos viendo ahora.

¿Sabías que el Euríbor funciona así?

El Euríbor es el índice que refleja el tipo de interés al que los bancos de la eurozona se prestan dinero entre sí. Su nombre viene del inglés Euro Interbank Offered Rate.

Existen cinco plazos distintos: a una semana, un mes, tres meses, seis meses y doce meses. El más conocido —y el que afecta a la mayoría de las hipotecas en España— es el Euríbor a 12 meses.

Este índice se calcula solo en días laborables, alrededor de las 11:00 horas (CET), y es el valor diario el que va construyendo la media mensual que luego se utiliza para revisar las hipotecas variables y mixtas.

Por eso, aunque hoy el movimiento haya sido pequeño, cada décima cuenta. Y mucho más de lo que parece cuando llega el recibo del banco.

El siguiente gráfico muestra la evolución del euríbor mensual durante los últimos 12 meses. De Febrero de 2025 a Febrero de 2026, ten en cuenta que este último valor todavía es provisional: