El Euríbor baja en enero de 2026 y cierra en el 2,245%. Lo comparamos con otros meses

El Euríbor cierra enero de 2026 en el 2,245%, ligeramente a la baja. Te contamos qué significa esta bajada, lo comparamos con otros meses, y vemos cómo afecta a tu hipoteca y qué puede pasar en febrero.

"El Euríbor baja... pero no para todos igual"

El Euríbor cierra enero de 2026 a la baja: termina en el 2,245% y deja sensaciones encontradas

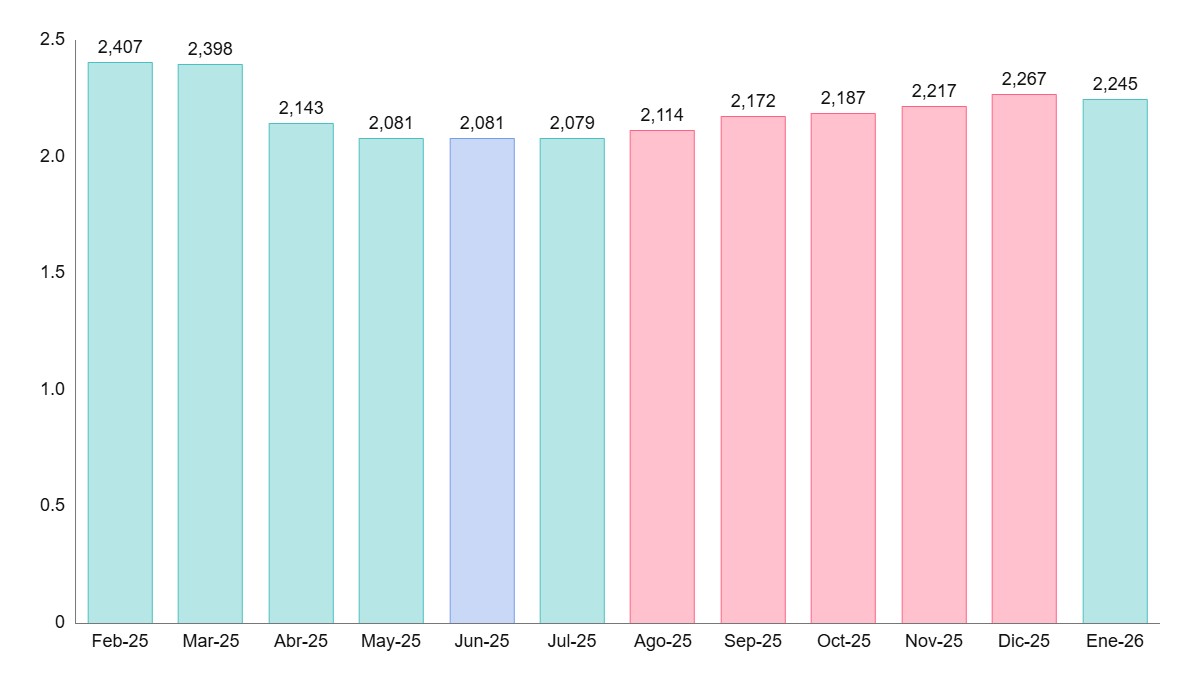

Enero ya es historia y, ahora sí, podemos ponerle cifra definitiva al Euríbor. El indicador hipotecario cierra enero de 2026 en el 2,245%, ligeramente por debajo del mes anterior. No es una gran caída, de esas que hacen saltar de alegría, pero la verdad es que va en la dirección correcta. Y eso, tal y como está el panorama, ya es decir bastante.

El Euríbor mensual de enero de 2026 ha terminado rebajando unas décimas respecto a diciembre. Una bajada discreta, casi tímida, pero que confirma algo importante: al menos, de momento, no sigue escalando.

Comparaciones que ayudan a entender qué está pasando

Mirar solo el dato final a veces se queda corto. Lo interesante viene cuando lo ponemos en contexto y lo comparamos con otros momentos recientes.

Respecto al mes anterior, diciembre de 2025, el Euríbor había cerrado en el 2,267%. Esto significa que en enero ha bajado 0,022 puntos. Poco, sí, pero suficiente para marcar la diferencia en algunas revisiones hipotecarias.

Si lo comparamos con hace un año, enero de 2025, el descenso es mucho más evidente. Entonces la media mensual era claramente más alta, y el Euríbor actual supone una bajada de unos 0,28 puntos. Aquí ya hablamos de un alivio más palpable para muchas familias.

Eso sí, no todo es tan sencillo. Si miramos seis meses atrás, hasta julio de 2025, cuando el Euríbor mensual se situaba en el 2,079%, la comparación cambia de signo. Frente a ese dato, el Euríbor de enero ha subido 0,166 puntos. Y es que el indicador sigue moviéndose en una especie de equilibrio inestable, donde depende mucho desde dónde se mire.

¿Cómo se traduce todo esto en tu hipoteca?

Vamos a llevarlo al terreno práctico, que es donde realmente importa. Supongamos una hipoteca media, bastante habitual en España:

167.000 euros, a 25 años, con un interés de Euríbor + 0,75% de diferencial.

Si tu hipoteca se revisa de forma anual

Aquí llegan las buenas noticias. Con la revisión anual, el nuevo Euríbor hará que la cuota mensual se reduzca en torno a 24 euros. Puede parecer poco al verlo mes a mes, pero al final del año el ahorro ronda los 284 euros. Y oye, tal y como está el coste de la vida, no viene nada mal.

Si tu revisión es semestral

En este caso, la historia es distinta. Al compararse con el Euríbor de hace seis meses, el resultado es una subida aproximada de 14 euros al mes. En términos anuales, el impacto se acerca a los 169 euros. No es un golpe duro, pero sí ese pequeño fastidio que recuerda que el Euríbor sigue sin dar una tregua total.

¿Y ahora qué? Primeros movimientos de febrero

Con enero ya cerrado, todas las miradas se dirigen a febrero. Hoy, 2 de febrero, arranca la primera jornada de cotización del mes, y empezaremos a ver si este tono algo más relajado se mantiene... o si el Euríbor decide volver a cambiar de humor.

Porque si algo nos ha enseñado en los últimos meses es que le gusta sorprender, a veces para bien y otras no tanto. Veremos por dónde sale esta vez.