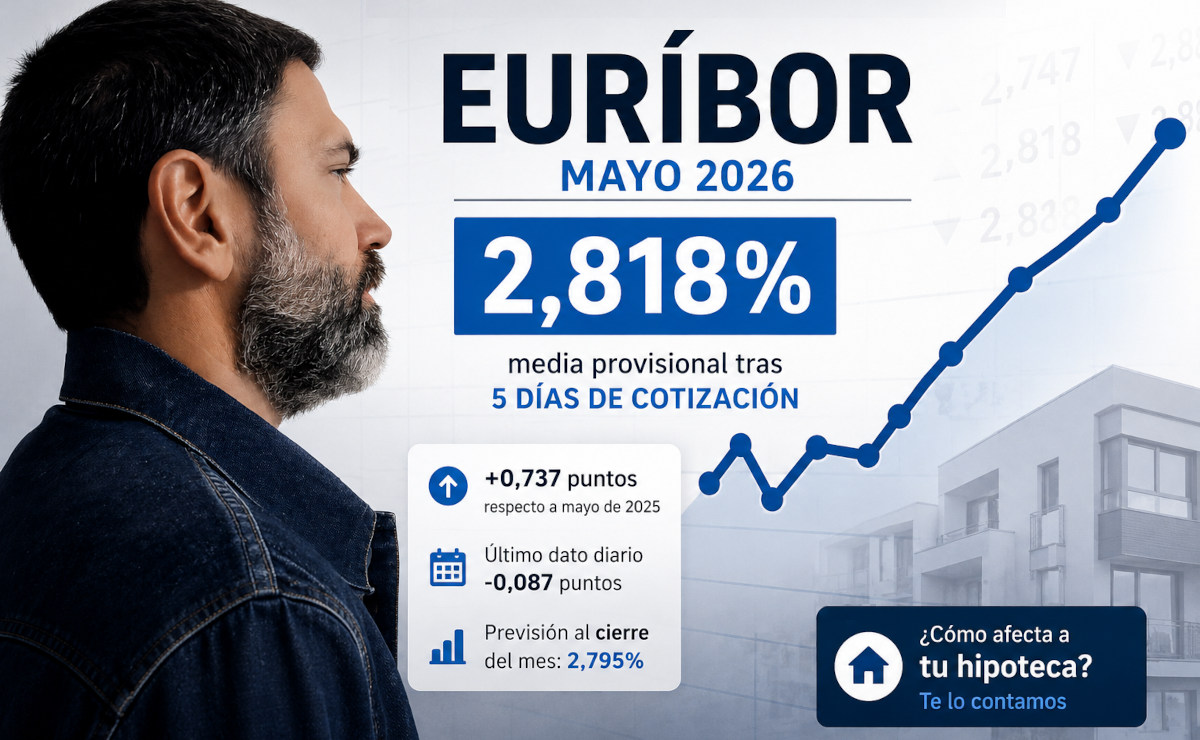

Euríbor de mayo 2026 arranca en 2,818% tras la primera semana de cotización

El Euríbor inicia mayo de 2026 en el 2,818% tras una primera semana intensa. Lo comparamos con el mes anterior, con hace un año y hace 6 meses para las diferentes hipotecas.

Euríbor en mayo de 2026: arranca más alto de lo esperado... aunque con algún respiro puntual.

Arranca mayo y, con él, esa sensación de "a ver qué pasa ahora" que muchos tienen con el Euríbor. Y la verdad... no empieza precisamente flojo.

Después de un abril que cerró en el 2,747%, el nuevo mes ha dado un pequeño paso más hacia arriba. No es un salto brusco, pero sí lo bastante claro como para que merezca la pena mirarlo de cerca.

Primera semana de mayo: el Euríbor se coloca en el 2,818%

A día de hoy, y tras los primeros 5 días de cotización, el Euríbor de mayo se sitúa en una media provisional del 2,818%.

Es pronto, sí. Queda mucho mes por delante. Pero el tono inicial ya deja pistas.

Eso sí, no todo ha sido subida sin pausa. De hecho, el último dato diario (el del viernes) bajó 0,087 puntos respecto al día anterior. Un pequeño respiro... de esos que no cambian la tendencia, pero al menos alivian un poco la sensación.

Porque, siendo honestos, el nivel sigue siendo elevado.

Comparaciones que ponen contexto (y algo de perspectiva)

A veces los números sueltos no dicen mucho. Pero cuando los comparas... la cosa cambia.

- Mayo de 2025: 2,081%.

- Mayo de 2026 (provisional): 2,818%.

- Diferencia: +0,737 puntos.

Y aquí ya empezamos a notar el impacto real. Porque esta subida no se queda en una gráfica: termina llegando a la cuota mensual.

Si miramos seis meses atrás:

- Noviembre de 2025: 2,217%.

- Subida hasta hoy: +0,601 puntos.

Es decir, no es cosa de un mes concreto. Es una tendencia que viene de atrás y que, poco a poco, se ha ido consolidando.

Vale, pero... ¿Cómo afecta esto a tu hipoteca?

Aquí es donde todo se vuelve más tangible. Menos teoría y más "lo que pago cada mes".

Tomamos como referencia una hipoteca bastante estándar:

- Importe Prestado: 167.000 €.

- Plazo de Amortización: 25 años.

- Tipo de interés: Euríbor + 0,75%.

Si estás pensando en firmar ahora

Con el Euríbor en estos niveles, la cuota se situaría en torno a 842,14 euros al mes.

Sí, es un poco más alta que hace unos meses. Y claro, esto hace que muchas personas se lo piensen dos veces antes de lanzarse. Es normal: no es solo comprar una casa, es comprometerte durante años.

Si ya tienes hipoteca y te toca revisión

Aquí es donde suele venir la sorpresa. O más bien... el ajuste.

Si firmaste en mayo de 2025:

Revisión anual:

La cuota subiría unos 63 euros al mes. Al año unos 750 euros más.Revisión semestral:

Incremento de unos 52 euros mensuales. En seis meses cerca de 313 euros más.

No es un golpe seco, pero sí constante. Es como esa suscripción que sube poco a poco... hasta que un día haces cuentas y dices: "oye, esto ya pesa".

Esto significa que la cuota se mantiene estable... siempre que el tipo de interés no cambie. Pero claro, cuando cambia —como está pasando ahora— el ajuste llega. Y se nota.

Previsión del Euríbor para mayo de 2026

Mirando hacia el cierre de mes, las estimaciones apuntan a un Euríbor en torno al 2,795%.

Curiosamente, algo por debajo del nivel actual. Lo que podría indicar cierta moderación... aunque todavía es pronto para darlo por hecho.

Estas previsiones se basan en la evolución reciente del indicador, junto con factores clave como los tipos de interés o la inflación. Es decir, no es una bola de cristal, pero tampoco es una suposición al azar.

Entonces... ¿Qué podemos esperar?

La sensación ahora mismo es un poco mixta.

Por un lado, el Euríbor sigue alto. Eso está claro.

Por otro, aparecen pequeños movimientos a la baja que invitan a pensar que quizá no todo va a ser subir sin parar.

Pero, siendo sinceros, todavía hay mucha incertidumbre. Y eso se traduce en algo muy concreto: prudencia.

Si tienes hipoteca, probablemente ya estés notando el impacto.

Si estás pensando en firmar, seguramente estés haciendo números con más calma que antes.

Y es que, al final, todo esto —tipos, medias, porcentajes— se resume en algo muy sencillo: cuánto te cuesta vivir en tu casa cada mes.

Y ahí... cada décima importa.